手机资讯

手机资讯 官方微信

官方微信

摘要 嘉能可(GlencorePLC,0805.HK,GLNCY)首席执行长IvanGlasenberg说,通过执行一项既有魄力又有风险的策略,嘉能可大有斩获,这项策略就是利用嘉能可在锌...

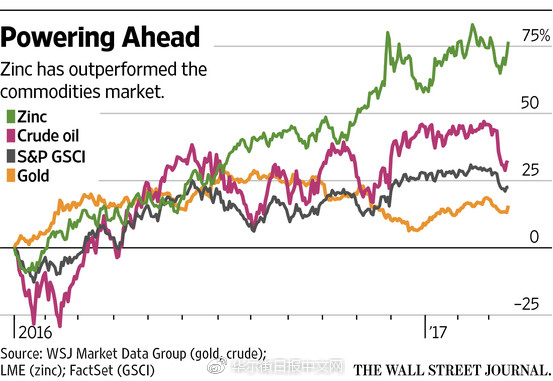

嘉能可(Glencore PLC, 0805.HK, GLNCY)首席执行长Ivan Glasenberg说,通过执行一项既有魄力又有风险的策略,嘉能可大有斩获,这项策略就是利用嘉能可在锌市场中的主导地位,通过减产造成供应短缺,进而推动锌价大涨。这家总部在瑞士的矿产商和大宗商品贸易商在2015年10月的一天宣布关停相当于全球4%的锌产能,导致当日锌价飙升7%。在这之后,随着需求超过供应,锌价攀升70%,在这轮全球大宗商品上涨行情中的涨幅超过了铜(15%)和铝(20%)。

Glasenberg对嘉能可依靠减产影响市场价格毫不掩饰,这和其他矿企的高管完全不同。通常,如果一家矿企的市场影响力太大,难免会遭到外界非议,所以管理人士对这类问题总是避而不谈的。

但Glasenberg却在上个月的业绩电话会上坦言,当嘉能可决定削减锌产量的时候,正是考虑到减掉的产量能给剩下的产量带来什么好处,结果也正是对锌价非常有利。

虽然锌和其他大宗商品价格都在一定程度上受到中国需求的影响,但分析人士表示,锌价涨幅比其他大宗商品更高这一事实凸显了一家公司能够对市场产生多大的影响力,这种情形在大宗商品市场是很少见的。像力拓(Rio Tinto PLC)和必和必拓(BHP Billiton Ltd.)这样的矿业公司都反对为了提高价格而减产。力拓和必和必拓在铁矿石市场占有很大份额。

分析人士也持相同看法。麦格理集团(Macquarie Group)金属分析师Vivienne Lloyd说,锌价反弹受到嘉能可减产的驱动。

嘉能可表示,他们之所以成功,是因为结合了全球最大的采矿业务和一个经验丰富的大宗商品交易部门。

根据麦格理的数据,作为全球最大的锌矿业公司,嘉能可的锌产量占到全球锌产量的8%,位居Teck Resources Ltd. (TCK)和Vedanta Resources PLC之上,Teck Resources和Vedanta Resources的锌产量分别占全球锌产量的6%和4%。根据Wood Mackenzie和其他分析师的数据,剔除中国国内产量,嘉能可还控制着全球锌金属及炼锌原材料交易的半壁江山,与其2011年公开披露的水平大致相同。

锌价上涨可能导致汽车和建筑用钢价格上扬。在监管宽松的全球锌市场,除了一些国家针对并购交易实施的反垄断规则外,几乎没什么规则适用于管理一家公司的市场份额。

由于担心市场份额被竞争对手抢占,国际大宗商品贸易商和矿产商通常不愿意减产。像必和必拓和力拓这样的矿企自称更专注于铁矿石生产成本的最小化,而不是通过控制产量来推高价格。

但嘉能可有所不同。

锌交易员经常把嘉能可和石油输出国组织(Organization of the Petroleum Exporting Countries, 简称:欧佩克)作比较。正如上世纪七、八十年代的欧佩克,嘉能可也控制着边际供应,意味着仅凭自己的增产或减产就能造成整个市场的供应过剩或短缺。

麦格理分析师预计,目前锌市场每年有50万吨的供应缺口,与嘉能可2015年的减产幅度相当。

嘉能可有很多办法弥补减产带来的收入流失。该公司称,无论大宗商品价格怎么动,其贸易部门都能获利,从而弥补大宗商品价格疲软的损失。

豫公网安备41019702003646号

豫公网安备41019702003646号