手机资讯

手机资讯 官方微信

官方微信

摘要 前言:本文主要介绍半导体行业近30年的发展轨迹,通过这样的介绍使读者能更全面的了解半导体行业,建立对半导体行业的基础认识,从而利用目前半导体行业的现状分析来有效预测未来发展趋势.&...

前言:本文主要介绍半导体行业近30年的发展轨迹,通过这样的介绍使读者能更全面的了解半导体行业, 建立对半导体行业的基础认识, 从而利用目前半导体行业的现状分析来有效预测未来发展趋势.本文将分两各篇章, 首先介绍全球半导体的发展历史,现状以及未来并阐述两岸半导体产业的发展概况. 第二篇主要针对半导体行业上中下游的细分市场以及企业来详细介绍半导体行业以及相关公司的发展趋势. 并重点探讨两岸半导体企业的发展及未来.

笔者于1998年从事半导体材料设备行业至今, 并于2000年通过台湾证劵分析师资格.于2006年创办Acotech。

全球半导体行业概况

疯狂的2015

2015上半年国际半导体市场的三大并购 , 已经确立可以把2015这一年载入半导体史册了 , NXP(恩智浦)三月以110亿美金合并Freescale(飞思卡尔), 五月下旬Avago(安华高)已创历史的370亿美金收购Broadcom(博通) , 这是迄今为止半导体行业的最高收购案 , 而仅仅过了4天Intel(英特尔)宣布斥资150亿美金收购FPGA大厂Altera,而这其间数亿美元的并购案也是层出不穷,比如Infineon(英飞凌)以30亿美元收购美国模拟芯片大厂IR等等. 7月中国武岳峰资本经过几轮不计一切的疯狂抬价最终击败Cypress以近8亿美金拿下年营收不足1亿美元的ISSI(芯成半导体)

今年以来台湾IC设计龙头MTK(联发科)以旋风似的速度收购了四家设计公司 ,其中又以近300亿新台币收购台湾最大模拟芯片厂家力琦震撼业界 , 8月底全球IC封测第一大厂日月光宣布将以350亿新台币入股全球第三大厂硅品25%股份进行恶意收购, 另外Atmel(爱特梅尔)放弃中国电子CEC的收购要约 ,与德国Dialog达成46亿美元的收购协议 .

而就在本文还未完成的10月初Dell 宣布以670亿美元收购EMC ,这桩并购是IT行业有史以来最大的一桩收购案 ,并名列全球历史上前10大收购案第6位 , 在此之前英国Vodafone(沃达丰)最后以近2000亿美金收购德国百年企业曼内斯曼以及美国在线与时代华纳1800多亿美金的合并,名列历史上第一及第二 . 而IT行业的并购案并没有一件能进入历史20大的 , 其中以朗讯230亿美元收购Ascent 以及HP 以180亿美元并购Compaq为前两大 ,但今年Avago(安华高)370亿美金收购Broadcom(博通)就打破整各IT以及半导体行业的纪录, 而刚刚宣布的Dell以670亿收购EMC则一举造就了IT科技行业的历史纪录.

由上述列举的全球并购史来看, 之前的超大型并购案基本都是被电信,传媒,制药以及银行等行业所垄断, 但现在看来IT科技行业甚至单纯的半导体行业已经开始在世界商业历史上占据着越来越重要的位置了, Dell与EMC的合并属于IT行业的范畴, 本文主要针对半导体行业 , 所以在2015年半导体行业产生的并购交易价值将可能破天荒的接近1200亿美金 .

以下我们就来了解下半导体行业(严格来说应该称IC-集成电路)的发展历史

40~50年代 电晶体的时代以及 IC的诞生

二战期间 , 军工所领衔的新技术比拼达到了全所未有的境界 ,也因为战争的需求全世界的科技发明出现了大爆发 , 而这其中电子科技被美国视为重点发展的前沿技术

1942年在美国诞生的世界上第一台军用电子计算机 ,它是由无数电子管,电阻,电容以及几十万根电线所组成 ,比普通房子还要大 , 重30吨 .

1947年在美国贝尔实验室任职被誉为“晶体管之父”的肖克利与他的两名同事制造出来了第一个晶体管 , 并因此获的诺贝尔物理奖.

1951年交付了第一台商用计算器用于美国的人口普查 , IBM于52年发行第一款具有储存程序的计算器 也就是我们所说的计算机.

1958年TI (德州仪器)的J.kilby(基尔比)设计出基于锗的IC(集成电路) , 这项消息传来由背叛肖克利的八个天才门徒所组成的Fairchild (仙童半导体)马上研发出了基于硅的IC ,也由于硅IC的诞生 ,让IC出现大规模工业生产的可能 ,由于对IC发明者的荣誉争执不休1969年法院正式判决TI公司的J.kilby(基尔比)与仙童公司的 R. Noyce(诺伊斯)都是法律意义上IC的发明者 .

40~50年代这个阶段对于半导体行业来说属于发明阶段

John Bardeen(左),William Shockley(坐)和Walter Brattain共同发明了晶体管以及图三為世界第一台计算机

60年代 IC集成电路的时代Fairchild (仙童)发展出的平面工艺技术(planar technology),借着氧化、黄光微影、蚀刻、金属蒸镀等技巧,可以很容易地在硅芯片的同一面制作半导体组件。1960年,磊晶(epitaxy)技术也由贝尔实验室发展出来了。至此,半导体工业获得了可以批次(batch)生产的能力,终于站稳脚步,开始快速成长。

60年代末Fairchild (仙童)制造出了 RAM(随机存储内存) ,从仙童出走的诺伊斯以及摩尔创立的Intel 以及IBM公司纷纷提出了商用以及优化的方案 .

1964年还在仙童公司的摩尔在一次演讲中预言半导体芯片上集成的晶体管和电阻数量将每年增加一倍 , 1975年,摩尔在IEEE正式提交了一篇论文,根据当时的实际情况对摩尔定律进行了修正,把“每年增加一倍”改为“每两年增加一倍 ”, 这就是半导体业界最为著名的moore's law(摩尔定律)

60年代这个阶段对于半导体行业来说属于商用阶段

硅谷的代表 ,八叛逆以及仙童公司

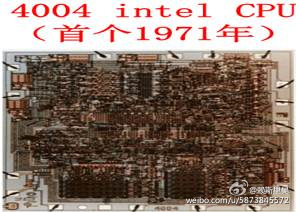

70年代 LSIC 大规模集成电路 , 个人计算机PC的出现1971年世界上第一个微处理器4004 (4位) 诞生于Intel公司 , 4004 CPU其一共有2300个晶体管 , 而40年后的今天同样Intel 公司的Core i7 CPU 最高可达22.7亿个晶体管 . 经历了40年的发展性能相差了100万倍 .

60年代末期至70年代的半导体制造技术出现了大爆发 , 正因为硅谷的形成 , 许许多多的半导体公司聚集在此创立 , 展开了一场又一场的技术竞赛 , 随着技术的发展 , 越来越复杂的工艺纷纷应用到半导体制造上了 ,而且成本却一在的下降 , 就这样 LSIC (大规模集成电路)也应孕而生 . 随着LSIC的出现也奠定了半导体从商用进入到民用的基础.

1976年乔布斯成立了苹果公司并设计出了第一台的民用计算机 ,取得了巨大的成功 ,从此计算机开时普及正式进入了民用时代.

70年代这个阶段对于半导体行业来说属于准民用阶段

Intrl 4004 CPU 以及乔布斯与他的AppleⅠ

80年代 PC的普及70年代末乔布斯的苹果Ⅱ虽然取得了成功 ,并将计算机第一次推入了民用领域 , 但它还是属于富裕阶层的专利 , 直到IBM公司于1981年推出了第一部型号名为PC (personal computer)的个人桌上型计算器 , 此时进入民用领域的PC已然是16位产品了.

1984年IBM推出更优化的PC并采取了技术开放的策略 , 至此PC开始风靡全球 ,与IBM的成功对比的是更早推出个人计算器的苹果公司因为其封闭的策略而惨遭市场遗弃 , 创办人乔布斯被苹果董事会扫地出门 .

PC出现以后的30年整个半导体市场基本围绕PC发展 , 而这其中最重要的两个组成就是半导体内存 (Semiconductor Memory) 与微处理机器(Micro Processor) , 也因为内存以及微处理器这两种半导体技术更迭的日新月异 , 造就了PC的繁荣 , 更造就了现在无时无刻不再影响着人类的电子科技 .

80年代 ,日本的半导体制造商 采取基于DRAM的IDM商业模式 ,使其在全球半导体市场处于领先地位 , 全盛期甚至占据了全球半导体市场的半壁江山 , 让半导体行业一直以来的老大美国黯然失色 .

80年代的日本凭借雄厚的经济实力 , 倾全力发展电子产业 , 塑造了众多知名电子品牌在PC以及消费电子领域(尤其消费电子)在全世界大行其道 , 这些IDM大厂希望尽可能的自行制造所有的电子元器件 . 他们也奉行制造的尽善尽美 , 所以也造就了日本半导体元器件的全球统治地位 .

1988年韩国三星首次进入全球半导体top 20

1987年 TSMC (台积电)成立 , 其首创Foundry(晶圆代工)模式 , 促进了日后占据半导体产业近1/3强的Fabless(无晶园)公司的的繁荣 .

90年代 PC的成熟以及Internet的诞生

进入90年代半导体行业依然遵循着摩尔定律前进 , PC应用越来越广泛,功能越来越强大 ,这时软件就起了决定性的作用 ,微软Window操作系统大获成功 .奠定了其PC软件霸主的地位 , 随之配套硬件的美国企业如做CPU的Intel 也不断茁壮 .在30年后的今天wintel(微软与英特尔)的联盟依然占据的PC产业的绝对主导权 .

Internet (因特网)在90年代开始商用 , 短短几年之间便以撩火之势颠覆了整个IT以及半导体行业 , Internet的行业规则基本都是由美国公司制定的 , 这时候也开始宣告美国传统半导体大厂的回归光荣 .

伴随着日本经济由高峰进入停滞 , 拘泥于完美制造工艺的日本半导体企业 , 也伴随着精美的日本电子产品一去不负返了.

1993年 Samsung 排名大跃进 , 首次进入全球前10半导体厂商 ,位列第7 ,并开始挑战日本半导体公司在DRAM的地位

1994年全球半导体销售总额首次突破千亿美元大关

1998年长期弱势的欧洲半导体大厂纷纷改组 , SGS-Thomsone改名STMicroelectronics(意法半导体 ) , 99年Siemes (西门子)剥离其半导体业务成立Infineon( 英飞凌)

1998年成立仅10年的TSMC进入全球半导体企业top15

1999年了曾经的霸主日立、NEC、三菱电机分离内存DRAM部门, 共同组成Elpida (尔必达),以对抗日亦强大的三星

2000~2010年 网络泡沫及移动通讯后PC时代来临

90年代末期因特网的到来 , 改变了人类对以往科技的认知 , 因特网公司如雨后春笋般涌现 , 加上资本市场的疯狂追逐 , 最终在千禧年来临的时刻 , 泡沫破裂 ,一切回归平静 , 2000年的全球半导体增长率达到不可思议的30%以上的增长 ,但随着泡沫的破裂2001年出现了断崖式的下降也出现了惊人的30%的降幅 , 甚至在往后的数年都没有缓过劲 ,直到2004年全球半导体市场才开始恢复增长 .

网络通讯IC随着Internet 的盛行进入千家万户 , 数据从有线传输到光纤再到超高速度的无线传输 , 我们生活的家里或城市的天空 , 充满着无穷无尽的数据在移动 , 这一切让一直围绕PC发展数十年的半导体行业出现了新的应用 , 虽然PC仍然是巨大的老大哥 , 但是板块的移动已然悄悄的在发生了.

2007年着随着苹果手机Iphone以及Google推出开放式的android手机系统 , 智能移动设备开始占据了全球每各一个角落 , 之后各式平板计算机的推出移动通讯设备出现了喷井式的爆发 .

智能移动设备的出现也是标示着半导体行业的极至发展 , 效能极高体积极小的芯片, 传输速度极快的无线通信技术 , 但这一切远远不是终点或者只能说是开始

2001年TSMC只经过10来年的努力证实了Foundry模式的成功 , 首次进入全球top 10

2001年已经收购了LG半导体的Hyundai , 正式从现代集团分离出来, 并改名为Hynix .(海力士)成为DRAM领域的一个强有力争夺者.

2002年 节节败退的日本半导体厂商, 继续尝试重组 , Mitsubishi (三菱)以及Hitachi(日立)宣布分离其半导体业务, 共同组成 Renesas (瑞萨)

2003年Qualcomm(高通)以24亿美元的营收 ,成为第一家进入全球半导体top 20的纯IC设计公司 , 开始着fabless厂家在半导体行业日亦重要的地位 .

2003年 一代半导体霸主Motorola (摩托罗拉)剥离其半导体业务成立Freescale(飞思卡尔) , 该公司于06年被黑石集团100%收购

2005年Spansion(飞索)完全从AMD剥离,AMD放弃闪存市场

2006年Infineon (英飞凌)分离其内存业务,成立Qimonda(奇梦达) ,该公司在三星统治的DRAM市场完全无反抗能力, 2009年宣布破产

2006年 LSI 并购由朗讯分离出来的Agere(杰尔系统) , LSI续存

2006年欧洲半导体巨人飞利浦剥离半导体业务成立NXP (恩智浦)

2006年 长期以来与Intel分庭抗礼的AMD宣布放弃一切无效业务,仅保留CUP与logic业务, 从新出发 .并收购ATI 开始转型之路 .

2008年TSMC营收首次突破百亿美元大关, 并挤身全球第三大半导体企业 , 与Intel,三星所形成的三强鼎立局面, 并且逐渐拉开与其他半导体企业的差距 , 三巨头成型.

2000年的全球半导体产值为首次突破2000亿美元, 2010年突破3000亿美元大关

面临以移动通讯为代表的后PC时代 ,这 10年许多曾经的半导体霸主纷纷殒落或改组, 令人不胜唏嘘 .

2010年 ~ Big Data(大数据)的到来以及 Internet of things (Iot) 的成型

随着移动通讯的兴起,不管有线或者无线的智能终端所接收或发出的庞大数据都需要依托规模更加宏伟的储存设备, 越来越多的企业也需要建立更强大的数据库 , 不管是传统的银行,电信业者或者是新兴的网络销售甚至实体零售或个人都需要越来越大的存取能力, 无所不在的数据存取 , 这世界确实需要更加先进的储存设备了.

先进意味着小型化以及强效化 , 我们没法靠建设无止无尽大的机房来满足需求, 但是我们可以交给擅长于此的半导体 , 以内存为主的半导体企业也确实在大数据爆发的这几年赚的盆满钵满.

性能越来越高效的芯片以及高速的无线数据传输催生了智能手机, 平板计算机等可移动的个人智能终端 , 随后TV也将以家庭智能终端的新角色重新进入我们的生活, 他将能满足我们家庭生活所需的一切需求 , 苹果以及Google的TV产品即将面市, 而更终极的是原本冰冷的汽车 , 将成为个人移动终端的终极产品, 他将会成为我们与这世界沟通的智能移动堡垒 , 而不仅仅只是运输工具了, 苹果以及Google在智能汽车方面无不下足工夫, 倾尽全力发展 .

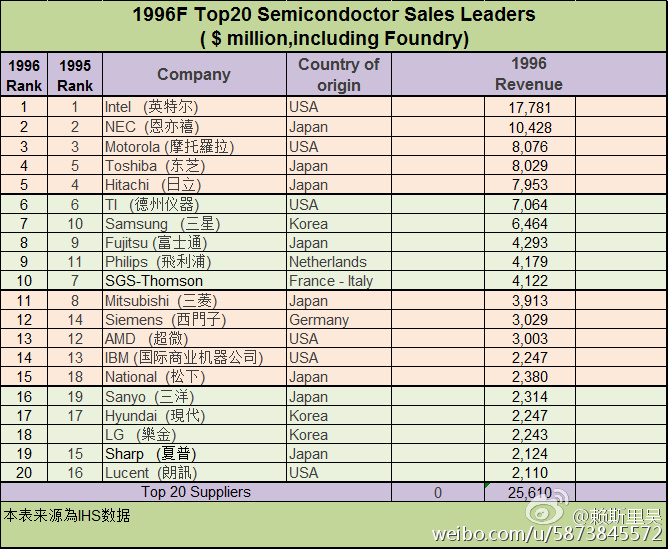

以下我们通过这最近这几年全球半导体 top 20的演变来观察半导体行业的变化

2011年TI(德州仪器)65亿美元收购了NS(国家半导体)

2011年Google收购Motorola移动事业部, 继03年分离半导体业务之后, 一代霸主Motorola 分崩离析,完全退出手机市场,仅仅留下企业解决方案公司 , 2014年Google吸取大量其想要的专利之后, 将一些无用的专利以及商标卖给了联想

2012年MTK 1150亿新台币收购最大的对手晨星 , 并将其打造为全球TV芯片的龙头.

2012年Micron (美光)收购破产的Elpida(尔必达), 这家由曾经的DRAM王者NEC,日立所组成的内存公司, 在经历09年被日本政府输血数千亿日圆后,一样无以为继, 最后宣布破产 .

2012年ASML 发出邀请由Intel, TSMC , 三星 共同分别入股ASML15% ,5% ,3%的股份,并另外提供额外资金供ASML对新一带的超紫外光(EUV)微影技术的研发, 用以加速10纳米以下芯片制造工艺的推进.

2013年紫光集团分别以18亿美元及9亿美元收购中国第2及第3的IC设计公司,展讯及瑞迪科

2013年Avago以66亿美元收购存储芯片制造商LSI

2014年Cypress(赛普拉斯)和Spansion(飞索)宣布合并,以保持其在NORFlash存储器与SRAM的领先优势

2014年Global foundries收购IBM半导体业务,这项收购GF获得了IBM的半导体专利,技术以及两座晶圆厂, 另外IBM还得出15亿美元, 请GF收下这些资产 .

2014年中国千亿集成电路产业投资基金正式设立 , Intel 出资15亿美元入股紫光20%.

截至2015年10月, 半导体行业出现了本文开头所描述的局面 , 半导体行业出现了前所未有的并购或重组风潮, 这或许也标示着一个新的时代的开始

以上为迄今整个半导体产业的大记事及缩影

回首历史

半导体行业发展的历史, 基本上也就是整个电子信息行业的发展历史 , 半导体虽然不是以终端产品或品牌面对消费者, 但是也是由于半导体技术的推进 , 我们的科技才能不停的发展.

AT&T 于20年代成立的(BellLab)贝尔实验室 , 在历史上成功开发出了晶体管, 太阳能电池 ,激光与通讯卫星.并出现了11位诺贝尔奖得主, 可以说是全球科技行业最伟大的公司了 , 也领跑了电子信息行业超过半各世纪.

1996面对新一带的通讯技术, Bell Lab与AT&T设备部门成立了Lucent(朗讯科技)也是不可一世 , 直至网络时代的来临加上一系列的战略错误 .

2006年Alcatel (阿尔卡特)以134亿美元并购朗讯 , Bell Lab也就象征性的名存实亡了, 今年4月摆脱手机重新回归的Nokia(诺基亚)以166亿美元买下了阿尔卡特朗讯 . 阿尔卡特与朗讯正式走入历史 .

Motorola(摩扥罗拉) 这家与Bell Lab相媲美的公司在30年代发明了收音机,40年代就成功了实现移动通话 ,并最终发明了首款移动电话. 1969年阿波罗11号使用motorola无线电从月球传 来第一句话 .

在日本厂商80年代统治半导体之前 , Motorola一直雄据半导体霸主的地位 ,90年代全球手机市场被Nokia重创的moto,终于在 2003年以倒贴了2亿美元的价格剥离其半导体业务成立Freescale(飞思卡尔) , 2006年黑石集团以176亿美元收购了Freescale .

而母公司motorola 于2011年以120亿美元将手机业务卖给了Google, 至此一代霸主Motorola 正式退出大众消费市场, 仅仅留下企业解决方案公司 , 2014年Google吸取大量其想要的专利之后, 将moto手机业务仅剩的一些无用的专利以及商标卖给了联想.

今年初NXP宣布以110亿美元收购Freescale , 保有一丝moto血脉的Freescale为消灭公司 . 伟大的Moltrola就此灰飞烟灭 .

Fairchild(仙童半导体)有别于上述两个IT行业巨擘 ,它是纯粹的半导体公司 ,也是我认为迄今为止最为传奇的半导体企业 .

Fairchild的成立就注定了他的传奇色彩 , 它是由有着有本世纪最伟大发明“晶体管之父”肖克利的8位天才学生于1957年创建的, 肖克利称他们为8叛徒, 59年他们在晶体管的基础上设计出了基于硅的IC(集成电路),与TI的基尔比(基于锗)共享了IC发明者的荣誉.

硅基IC的诞生,让IC有大量被制造的可行性, 而后来仙童公司又发展出的平面工艺技术(planar technology),借着氧化、黄光微影、蚀刻、金属蒸镀等技巧,可以半导体组件可以很容易的在硅晶圆上制造出来 ,半导体行业就此走上了日新月异的康庄大道 .

这些成就主要归功于仙童公司的领军人物诺 伊斯(N. Noyce), 而8叛徒另一位传奇人物摩尔(R.Moore)就是著名的摩尔定律的提出者 .

仙童的巨大成功在60年代末陷入危机 , 主因为8位创始人与出资大股东的不和 ,这些天才纷纷出走自行创业 , 67年仙童公司总经理斯波克出走来到NS(国家半导体) ,并让NS成为全球第6大半导体企业 , 68年8叛徒最负盛名的两位诺伊斯以及摩尔共同创办了半导体行业至今的霸主Intel 公司 , 69年Jerry Sanders带着7名员工创立另一个半导体巨擘AMD公司 .

仙童造就了着硅谷的传奇 , 受诺伊斯大力支持的应材公司(Applied Materials)目前已是全球第一大半导体设备公司 , 乔布斯创办苹果的时候第一位投资者就是仙童 , 从仙童出走的一位高管创建了SequoiaCapital(红杉资本), 这家初创公司成为科技与资本合作的全球典范 , Cisco思科和LinkedIn就出自他之手 .

得到仙童以及其8位联合创始人支持的公司超过2000家, 这其中还包含Yahoo , Google , You Tube , Whatsapp, Pixar (皮克斯动画) , 这其中有92家上市企业 , 总市值达21万亿美元 .

目前仙童专注于电源模拟IC , 那斯达克上市市值仅仅只有20亿美元 ,现在ON(安森美)与Infineon (英飞凌) 均传出有意收购仙童 , 或许在2015年的并购大潮中 ,仙童将永远的走入历史 .

如苹果的乔布斯说 : 仙童半导体公司就象个成熟了的蒲公英,你一吹它,这种创业精神的种子就随风四处飘扬了 .

仙童,一个永远让世人铭记和仰慕的名字,一个对半导体界乃至全世界作出了后人无法企及的贡献。

贝尔实验室 ,Motorola ,仙童 这三家可以说是本世纪最伟大的科技企业 , 他们不约而同都在2015年以各自不同的方式告别了全世界 , 剩下的可能就是他们曾经风靡全球的logo商标 , 徒留唏嘘 .

半导体行业现况

从目前的半导体top 20看来 ,当年的半导体巨头如今只剩 TI(德仪)屹立不倒 , 依然占据着全球模拟IC的龙头宝座 , 日后的小老弟Intel 迄今依然统治着全球第一的霸主地位 . 他们是目前老牌美系半导体的代表.

80年代的武林盟主NEC虽然结合了当初的老三日立成立了Elpida 但最终也宣告破产被Micron收入麾下 . 日本大厂只剩Toshiba (东芝)凭借NAND Flash以及SSD产品辛苦的举着日本的半导体大旗 .

欧洲两强飞利浦与西门子现在化身为NXP (恩智浦) 与Infineon (英飞凌) 与ST(意法半导体)依靠他们的传统利基市场依然稳固的占据着top 20榜单.

韩国两大内存大厂 , Samsung (三星)以及 Skhynix (海力士)是近10几年来发展最快的半导体企业 , 完全取代了当初日本半导体在全球的地位 , 强大的三星半导体甚至有了挑战Intel的契机 .

台湾的TSMC首创了Foundry模式并获得了巨大的成功 , UMC ,GF ,SMIC纷纷起而仿效, 现在连Intel与三星都凭借强大的资源来抢食Foundry大饼 , 目前的半导体技术大战 TSMC ,Intel 与三星每年都投入100亿美元以上的研发及投资来进行军备竞赛 ,谁都不想落后于谁 , 然而综观全球半导体行业 , 也没有再任何一个厂家具备能与他们匹敌的能力 , 差距终将被越拉越大 .

Foundry催生了fabless, fabless的强大返哺了foundry . 目前以Qualcomm (高通) , Broadcom(博通) , MTK (联发科) , Avago+LSI (安华高)为首的 fabless ,已经占据整个半导体产出接近30% , 而这也可能将代表的半导体未来的重要趋势之一 .

中国成立1000亿人民币的半导体大基金用来扶持国内半导体行业 , 中国这个拥有巨大市场却没有的技术的新玩家凭借着国家机器强势进入半导体行业 ,吹动全球半导体的一池春水 , 未来的半导体市场随着强大的新玩家进入必将精彩万分.

半导体的产业的未来

2015年国际半导体市场风起云涌 ,诡谲多变 . 不论是欧美或亚太传统的半导体大厂为了保持技术领先或市场影响力所进行的行业并购,整合 .或者是中国大陆对半导体产业的雄心壮志对内对外的一系列整合兼并. 今年整各国际半导体市场的热闹程度 , 应该是旷古绝今的 .

而这些现象的发生的根本原因不外乎两点 , 第一是新技术及新应用的更迭即将发生 ,导致传统大厂开始在技术,资金甚至整合能力进行比拼与布局 , 因为谁都想在新应用来临之前抢占先机 . 第二就是中国对半导体先进技术开始发力了 ,除了加强自身实力以外 ,中国明确知道最快获得技术的快捷方式就是买.

姑且不论这些整并的实际背后原因 ,但可以明确的是半导体行业的趋势就是寡头 .

大者恒大的规律在半导体行业中屡试不爽 , 虽然快速更新的高科技电子行业每几年就会出现全新的应用 ,然后又会重新出现新的高技术型或垄断型公司 ,但无论如何他们最后都将会成长,整并,淘汰或垄断 ,再每一轮行业景气循环之后 ,存活下来的将是越来越大的寡头公司.

目前的半导体前三大(Intel,Samaung,TSMC) , 凭借着原本的技术优势加上每年100亿美金左右的资本资出 , 一直在拉大与其他半导体公司的差距 , 他们比拼的是最基本的制造技术 .

英特尔在2007、2009和2011年分别进入45nm、32nm和22nm工艺节点 .依照他们奉为圭臬的摩尔定律 , 2013年应该进入14nm . 但是它却延迟了一年直到2014年才正式量产 , 三星在几个月以后也顺利量产 ,TSMC则相差半年左右开始出货16nm , 这是有史以来他们量产时间差距最小的工艺节点 .

在Intel第一次栽了跟斗后 , 9月Intel 又悲剧的宣布10nm将在2017年才能顺利量产 , 摩尔定律在次跳票 , 而为了争夺苹果订单的TSMC以及三星则卯足了劲全力攻关10nm制程 , 现在看起来非常有可能在10nm这个制程 , Intel ,TSMC以及三星会破天荒的同时达阵 .

看起来前三大如此激烈的厮杀 , 将会越发扩大与其他追赶者的差距 , 但是越来越多的人选择当看客 , 甚至一副事不关己的模样 ,原来这些事确实都不是事因为他们是Fabless ,这样看起来 Foundry确实大大的改变了半导体行业的格局 , 因为这在以前是不可想象的事 , 现在他们只要关心如何更好的设计出芯片 ,而不用在乎如何制作了 .

fabless在2014年产出占比超过全行业的30% , 而2000年他们的占比不足10% , 从TSMC创造了Foundry模式以来 , 整个半导体市场成长率最高的就是 foundry u以及fabless . 20多年来他们的合作无间 , 从原本的0到现在的占据了45%的全球半导体份额 , 而这趋势现在看起来依旧没有改变 .

传统的模拟IC大厂基本对最先进的工艺制程也是兴趣缺缺 , 他们不需要像内存公司一样进入先进制程 , fablite 基本是他们的共识 , 他们有其利基市场 ,Iot的兴起让他们如鱼得水 ,因为这些都不需要先进制程 . TI , ST , Infineon ,NXP各自有其利基市场 , 不过为了占据Iot这个新超级应用市场的有利地位 , 他们也都纷纷结盟或拉帮结派 , 造就了今年以来的许许多多并购案

内存半导体公司这几年也因为移动通讯以及big data的到来而热闹非凡 , 三星霸主地位难以撼动 , 独霸DRAM之后又再Nand Flash领域挑落一带拳王Toshiba与Sandisk的联盟 . 不论技术,产能或资金都遥遥领先

美光收购Elpida后加速与Intel合作 , Hynix也在今年建成全球最大半导体工厂 . 内存行业经过数十年的分分合合最后产生的4强 ,壁垒分明 ,经过这几年的好光景后大家也实力大增 ,不再像以前做的越多亏的越多 . 三星将如何捍卫它的地位我们将拭目以待 .

三强之争

Intel 已经雄踞全球半导体龙头23年之久 ,到目前为止5年之内还看不到宝座有易主的可能 , 主要还是因为与老2三星的位置 ,还没到贴身肉博的程度 .

但是往后的趋势会如何呢 ? 我们可以看到Intel的成长是趋缓的 , 它还是继续着统治PC的CPU市场 , 再被ARM牢牢的挡在移动通讯的门外 之后 , 我们可以看到Intel的挣扎 .

并且再工艺推进上面对其他两名对手他也不再有任何优势 , TSMC宣称他们不用在7nm节点就能追上Intel ,而是在16年的10nm就可以超越了 , 如果真是这样那Intel的老巢CPU就很可能被新对手ARM或老对手AMD利用TSMC工艺攻破 , Intel这个霸主在我看来可能在5年左右将走下神坛 .

三星半导体1993年就进入全球半导体前10 , 一路走来横扫欧,美,日所有的内存半导体大厂 , 成就今日DRAM霸主的地位 ,所有的内存大厂都因为三星的存在而痛苦不堪 .

三星的神功就是无止尽的推进新工艺 ,让其他人赔钱 . 当别人还在用上一代工艺的时候三星就进入新工艺 ,这样竞争对手就只能一直赔钱 ,而三星还能保持微薄的利润 , 他最狠的是他只要微薄的利润 , 而不是有多少赚多少 , 因为它更在意的是让对手亏损 ,有钱一起赚对于三星来说是不允许的 , 歼敌1000自伤800 , 三星走过的地方寸草不生 .

移动通讯以及大数据的来临 , 造就了存取的大量需求 , 加上竞争对手的减少 , 三星迎来大丰收 , 大数据的趋势已定 ,无穷的数据传输以及存取在未来几年都是不会改变的 , 三星已然具备挑战Intel的一切条件 .

然而三星真的就没有缺点吗 ? 我想太过庞大将会是三星的问题 , 看似具备所有产品的尖端制造能力是很不错主意, 这让它看起来非常强大 , 但却不是无坚不摧 .

如果1种产品出现问题,那就需要另外1种产品的盈利来补强 , 来回之间就去掉了2种产品赚钱的可能 . 我们很难兼顾所有产品都要去面对全球所有顶尖公司的挑战 , 1,2种产品出现问题那将意味得付出2倍甚至3倍的代价来挽回 , 而且假如出问题的是主要项目呢 ,比如终端产品?

最终端的手机或消费电子产品销量如果出现问题那三星将面对何种局面呢 ? 这个答案我们在10年前诸如Sony 就已经给了我们答案了 .

张忠谋先生创办了TSMC 并推出了Foundry(晶圆代工)这一崭新的半导体商业模式 ,这在当时所有半导体企业都拥有自己的晶圆工厂的时代是多么匪夷所思的构想 , 有谁需要代工晶圆呢 ?

或许张忠谋早以洞悉一切 , 但其实简单的想 , 这个以后会非常非常巨大的信息IT行业 , 不可能只有你们几个巨头玩吧 , 行业成熟了以后肯定有大大小小的参予者 ,那代工就可能有出头的一天 . 只是TSMC今天能有如此的辉煌不知道张先生是否有预测到?

Foundry模式催生了IC设计行业 , 让有能力设计芯片的公司不用再需要盖晶圆厂了 ,并且依照摩尔定律的推进 , 未来的晶圆工厂将会是各巨大的投资 .

有了Foundry , 无工厂的半导体公司如雨后春笋般涌现 , 而这些fabless公司也提供了TSMC无穷无尽的订单 , 甚至原本的IDM大厂也开始走向fab lite(轻工厂)的路线 ,不再耗费庞大的资金去开发新工艺 ,不用再花钱去盖永远盖不完的新世代工厂 , 一座工厂几十亿美金几年就得盖一座 , 而且还越来越贵 ,现在一座新的工厂都在百亿美元以上了 , 或许诸如Sony就是被这样玩死的 .

fabless是这10几年来半导体成长很高的一个领域 , 但在fabless基础上还得加上IDM大厂 fab lite所释出得订单 的foundry那将是更高了 .

移动通讯以及未来的Iot都将是给众多大而美或小而精的fabless更多机会 , 加上IDM大厂会越来越倚赖Foundry的先进工艺 ,直到他们本身落后的工厂被淘汰后 , 或许他们都将变成fabless了 . 而这将是TSMC继续强大的基础 , 他的趋势是美好的 .

然而TSMC的问题会在哪呢 ? 面对已经确定的美好 , Foundry将是有能力者的争夺之地 , TSMC想再吃独食已经没有那么简单了 , Intel 有高度兴趣但是他的CPU有后院失火的疑虑所以现在比较难腾出手 , Samsung称霸了DRAM跟Nand , 事必得在开发新的战场 , 因为战线太长的三星非常需要更长的战线(产品线)来创造空间 .Foundry基本是它可以直接进入的战场 ,尤其今年以来争夺苹果处理器TSMC与三星的大战 ,更是可以用精采绝伦 ,峰回路转来形容 .

其实把每一家的优势劣势都列举出来之后 , 明眼的看倌应该就能看出的端倪了 ,半导体三强终将谁上谁下 , 似乎就取决一个问题 ,那就是40年前的摩尔定律 , 或许现在摩尔定律已经无法有效的锁定在两年提高一倍了, 我认为14nm以下的工艺都至少需要三年 , 10nm,7nm 只要谁先达阵谁就掌握绝对优势 , 挑战者如果能连续两个世代工艺都抢占先机的话 , 那全球半导体龙头的宝座就可以易主了 ,守擂的也不用太担心 ,偶尔丢失一次先机可能还能保全 ,但是连续丢失的话那就得付出代价了.

只要摩尔定律不死 , 我们还将能克服目前所能看见的种种困难 , 而且日新月异 .(本文作者:新浪微博@绿蛙半导体,转自http://weibo.com/p/1001603950778002898316)

豫公网安备41019702003646号

豫公网安备41019702003646号