手机资讯

手机资讯 官方微信

官方微信

摘要 世界主要工业国家和地区在机床生产、贸易和消费的排名迎接生产和贸易稳定发展的一年世界机床统计数据调查总览2012年世界机

世界主要工业国家和地区在机床生产、贸易和消费的排名迎接生产和贸易稳定发展的一年世界机床统计数据调查总览

2012年世界机床生产同比下降1%(以美元计价)。28个主要生产国家和地区共生产机床932亿美元,继前两年的35%和25%增长后,这个数字比2011年的943亿美元有所下降。弥补了2009年席卷全球的经济大衰退造成的亏空。

几乎所有的主要生产商机床生产都有相对小幅的变化,较突出的是,德国增长10%,美国提升了7%,奥地利增长15%,捷克增长了25%。而包括巴西、比利时和英国在内的其他国家机床生产都在下降。

2012年中国的机床生产微降,但迄今为止仍是最大的机床制造国。日本位居第二,其生产与2011年持平;紧随其后的是国。本次调查表明,上述名列前3位国家和地区的机床生产合计占全球的64%。美国机床生产继续位居第7位,接近50亿美元;2012年机床进口增长高达30%,仍是进口大国;机床总消费额增长了19%,达到87亿美元。

中国继续保持世界最大的机床消费国地位,达到385亿美元,其中进口超过1/3。按人均消费计算,瑞士、韩国、中国台湾列前3位。

各生产国的形势较稳定

全球机床制造行业已经从2009年的急剧下滑中走了出来,就生产而言,2012年还是相对稳定的。“世界机床生产和消费调查”中,2012年各国和地区机床生产达到932亿美元,仅比修订后的2011年943亿美元微降1%。已经从经济衰退中复苏并已趋于稳定。相对2009年世界机床生产总量陡降1/3对各国家和地区的打击,2012年的数据还算是值得欣慰的(见附图、表1)。

有的国家和地区受到经济衰退的打击相对较小,比如中国,在2008年和2009年之间,当其他国家和地区生产下降时,中国却逆势增长了10%,其市场份额也因此上升。

2012年三个主要机床生产国共生产机床594亿美元,占所有参与调查的28个国家和地区总产值的64%。各国生产排名顺序变化不大。

最新调查发现,机床的生产集中地域在转移。在经济衰退的2009年以及前几年,亚洲国家和地区占世界总产值的48%左右,而CECIMO的15个西欧国家约占46%。而2010年,亚洲与欧洲的生产占比分别变为 61%和32%,到2011年和2012年,这一比例维持不变。

中国因素:世界机床生产大量转移到亚洲与中国有关,自2002年以来中国一直是世界上最大的机床消费国,为了满足中国市场的需求,中国本土的制造商扩大企业规模,中国台湾、日本以及其他国家和地区的企业也相继在中国设厂。2012年,中国机床生产约为274亿美元,比韩国、意大利、中国台湾、美国、瑞士、西班牙、奥地利产值之和还高。

贸易量在上升

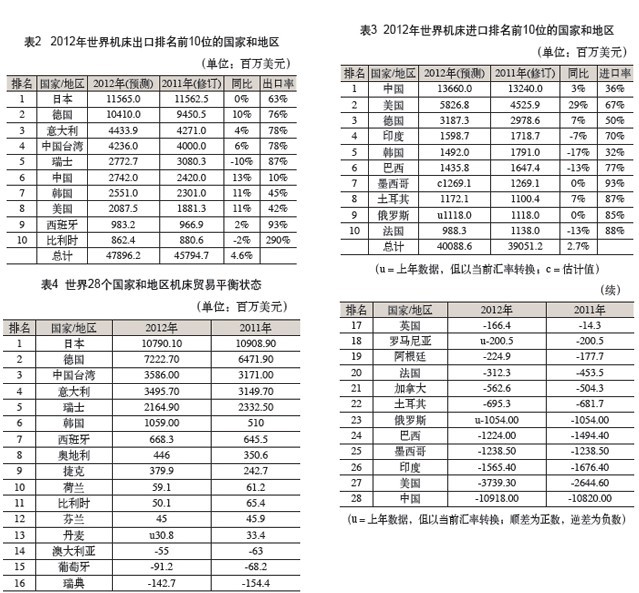

表2~4表 所列为世界主要国家和地区进口额、出口额和贸易平衡状态数据。调查显示,在过去的几年里,全球机床进口和出口已经恢复了增长的势头。与2011年相比,在前10名的出口国家和地区中,有8个国家和地区在2012年呈现增长态势。

消费格局

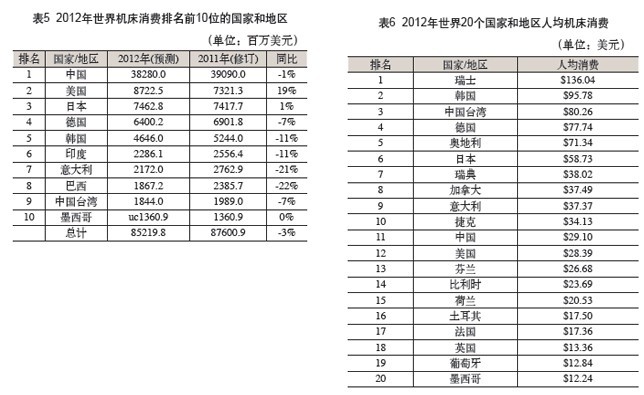

如果说机床是制造业的基石,其市场发展速度决定了一个国家和地区的工业化步伐。在过去的10年中,中国在世界上一直是金属加工机床最大消费国。表5显示,2012年仍保持这种格局,以产值计算,中国消费了全球超过2/5的机床。从表5中还可以看出一个微妙的变化:机床消费的集中度进一步增强。同样是前五大消费国,在2012年消费合计占全球生产的70%。而在199 年,美国、德国、日本、中国和意大利合计消费仅占全球的55%。从表6看,人均消费排名变化不大。

豫公网安备41019702003646号

豫公网安备41019702003646号