手机资讯

手机资讯 官方微信

官方微信

我国的新材料产业的分布是以产业基地的形式进行的。从产业经济学的角度分析,是属于产业成长中的引导模式与强制模式相结合的一种促进产业成长的方式。

为推进新材料产业的发展,特色产业基地成为继高新技术开发区之后的促进科技成果转化及产业化的有效形式。自1995年6月海门被第一个列入火炬计划国家新材料产业基地以来,截止到2003 年11 月,国家科技部已经在全国20 个省市建立了37 个国家新材料产业基地,其中高新司批准建立了22 家,主要以高新技术成果转化及产业化为主;火炬计划批准建立了15 家,主要分布在火炬计划项目和火炬骨干企业集中地区,并形成了一套基本的基地评审管理体系;此外,在国家863 计划成果产业化基地中,建立了一批实现863 成果转化的新材料企业为主体的新材料基地,2003年开始也陆续有区域性基地建立。基地建设有力地推动了地方新材料产业的发展,并在一些领域形成了特色。上述国家级新材料产业化基地有18个分布在东部沿海地区,9 个在西部地区,10个在中部地区。

我国材料特色产业化基地在空间布局上基本上兼顾了区域经济发展的实际需要,产业基地产业特色鲜明,东西部差异明显。如果按产业特色分为可综合型和特色型产业基地。综合型基地多以4-5 种以上新材料产业作为基地的重点发展领域,共有12 个基地(分别位于宁波、江阴、淄博、陕西、湖南、海门、锡山、丹阳、武汉、柳州、马鞍山和金昌),1/2 分布在东部地区。而特色型基地基本上是以一至两种新材料产业为主,并且基于本地某种优势资源而得到发展,主要分布在中西部地区。

如果按依托要素分为资源依托型和非资源依托型产业基地,基地发展依托的要素可以分为资源(矿产)、产业基础、技术与人才、区位及市场等,其中资源为主要依托要素。37 个国家级基地中有近1/3 是主要依托资源优势的,主要分布在中西部地区,而东部地区则主要依靠市场、技术与人才等要素。

如果按照经济总量分,各个基地工业总产值差异较大,而且表现出很强的地域特性,基地工业总产值与区域经济整体发展水平成正比关系。基地经济规模可大致分为三个层次:一是年工业总产值(或销售收入)在100亿元左右,以长三角、珠三角中心地区和中部发达城市为代表,如佛山建筑卫生陶瓷基地、宁波新材料基地、湖南新材料基地等;二是20 亿~60亿元之间,以长三角和珠三角周边地区为主,如马鞍山新材料基地等;三是20 亿元以下,主要分布在内陆地区。

具体地说,全国新材料产业的分布特点为:

长江三角洲地区是我国最大的制造业基地,新材料产业发展迅猛,集群化趋势明显,已形成了有一定特色产业区域和产业带。在主导产业中有一半是具有比较优势的材料行业,并且在材料产业中的产值比重达到了50%以上,市场占有率则普遍高于全国市场份额的20%,个别行业如纺织和化纤占到了全国市场的50%左右,从发展势头上看材料产业优势还在进一步扩张。

珠江三角洲新材料产品行业集中度高,出口创汇能力较强,外向型特点突出,科技创新活跃。2002 年广东省(深圳的数字未做统计)新材料产品870个,2004 年新材料工业总产值890 亿元,新材料产品当年投入研发经费共11.01 亿元,其中政府资金1.92 亿元,研究开发经费占工业增加值的7.4%。企业在新材料产品的研制中采用了多种多关键技术,技术水平达到国内先进及以上的产品占全部新材料产品的88%,达到国际领先和国际先进水平的占到21.8%

京津冀鲁地区是全国科技创新资源最为集中的地区,新材料产业发展迅猛,在电子信息材料、能源材料、生物医用材料、纳米材科、超导材料等领域在全国具有竞争优势和特色。强大的技术创新优势为新材料产业的迅猛发展提供了强大的支持。

西部地区矿产与能源资源优势并存,为发展材料产业提供了良好的基本保障。甘肃、宁夏、广西、云南、贵州、青海、新疆的有色金属工业在全国地位突出,重庆的制造业在西南独占鳌头,与四川和中部地区的制造业融合,为材料产业的迅速发展提供了市场与空间。

中部六省是我国重要的能源和原材料生产基地,优势主导材料产业集中在黑色金属冶炼及压延加工业、非金属矿物制造业和化学原料及化学制品制造业。

东北三省是我国重要的矿产资源产业、原材料和制造业基地,材料产业门类齐全,配套能力强,研发力量雄厚,中央提出改造东北老工业基地无疑为东北转型发展提供机遇。

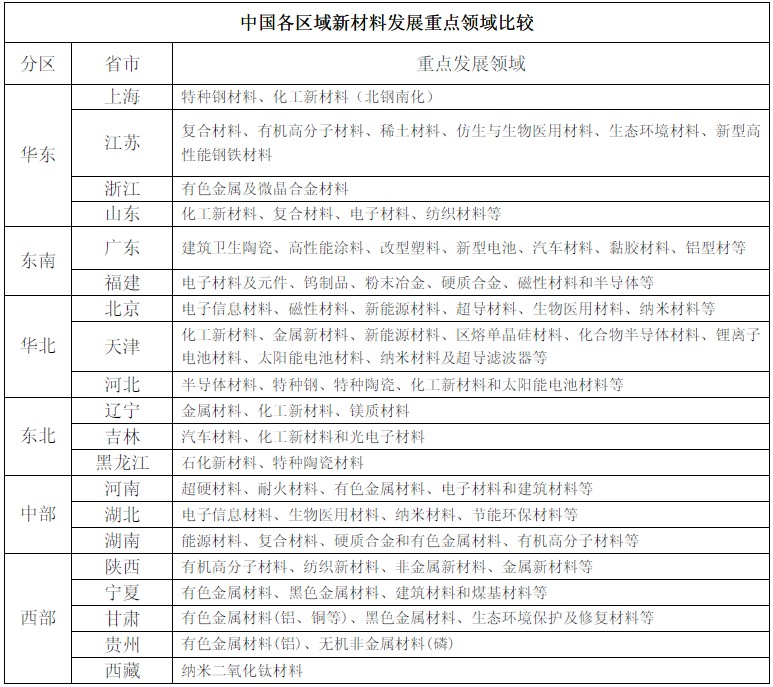

附图:中国各区域新材料发展重点领域比较

豫公网安备41019702003646号

豫公网安备41019702003646号