手机资讯

手机资讯 官方微信

官方微信

摘要 月度总结:7月LME镍价在13200-14400美元/吨区间震荡,国内现货金川镍成交在9.5-10.0万元/吨。金川集团实施新的出厂价调整策略,更加贴近市场价格。多重因素综合作用下...

月度总结:7月LME镍价在13200-14400美元/吨区间震荡,国内现货金川镍成交在9.5-10.0万元/吨。金川集团实施新的出厂价调整策略,更加贴近市场价格。多重因素综合作用下,8月伦镍难走出趋势性行情,或在13100-14600美元/吨区间交投。一、7月份镍价走势

1.7月LME镍价低位震荡

7月初LME镍回探至13205美元/吨的低位后,其后回升,最高升至7月24日的14332美元/吨,其后再度转跌,最低跌至13460美元/吨,后小幅反弹。整体上看,7月份LME镍价呈现低位震荡走势。本月LME镍库存继续增加,并创下20万吨的记录高位。

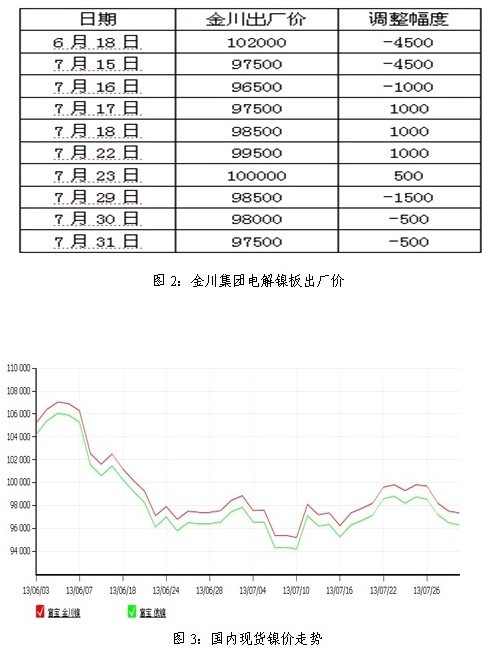

2. 7月份国内现货镍市场

7月中旬开始,金川集团实施新的电解镍出厂价调整策略,调价频率明显增加,价格更加贴现货市场价格。

7月中旬镍价反弹,镍板贸易商入市意愿有所回升,贸易商之间交易量有所增加;7月为不锈钢生产淡季,钢厂从现货市场买货始终处于偏低迷状态。6月下旬金川镍跌至10万元/吨以下,整个7月份镍价均运行在9.5-10万元/吨区间。

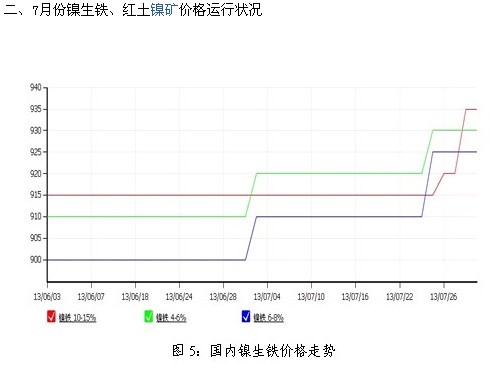

7月初,4-6%、6-8%品位镍生铁分别由900-920元/镍、890-910元/镍升至910-930元/镍、900-920元/镍,高品位镍生铁则保持平稳。7月下旬高、中、低品位的镍生铁价格均出现了明显的上涨,其中10-15%品位镍生铁价格由900-930元/镍大幅涨至920-950元/镍,6-8%、4-6品位镍生铁则分别涨至920-930元/镍、920-940元/镍。

对于7月下旬镍生铁,特别是高镍生铁价格上涨,我们认为并非缘于下游需求端的好转,而是缘于下述因素:

1.二月初以来镍价持续下行,导致镍生铁厂经营环境恶化,当期生产经常处于亏损状态,持续的非盈利经营一方面导致部分镍生铁厂停产、减产,供应出现局部短缺;另一方面导致在产的镍生铁厂家低价惜售。

2.镍价基准LME镍价格走高,推动镍生铁价格走高。

3.下游不锈钢厂提高了高镍生铁招标采购价。

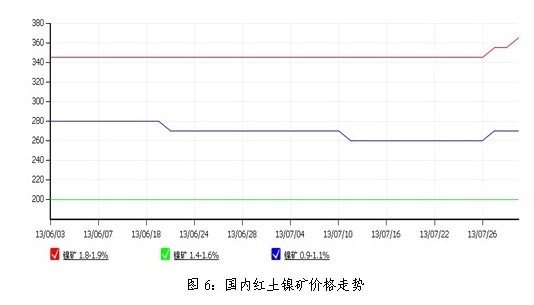

7月11日,0.9-1.1%品位红土镍矿(含铁49-50%)价格降至250-270元/湿吨,7月29日再度回升至260-280元/湿吨。跟随镍价上涨,7月29日、31日1.8-1.9%品位红土镍矿连续回升,由320-370元/湿吨回升至340-390元/湿吨。月内,1.4-1.6%品位红土镍矿价格保持在160-240元/湿吨。

三、镍价走势展望

宏观层面,两大主线继续主导,中国经济数据及政策隐含的工业金属需求前景信息、美国经济数据及美联储退出QE节奏带来的市场流动性预期波动。首先,我们认为中国宏观数据不会很好看,但近期政策层频频释放“底限”言论,经济状况如果明显恶化,政策层加快改革的概率上升。其次,市场对美联储在9月份议息会议宣布调整QE的可能性,将随着美国经济数据的进一步改善而上升。

行业层面,国内镍生铁价格回升,致使部分前期停产的镍生铁厂商开始加入到复产的行列,预计国内镍生铁供应局部短缺的状况将得到改观。多种因素综合作用下,我们认为8月份伦镍难走出明显的趋势性行情,料在13100-14600美元/吨区间震荡。

豫公网安备41019702003646号

豫公网安备41019702003646号