手机资讯

手机资讯 官方微信

官方微信

摘要 总结:本周伦镍反弹,受阻后回落,周四收盘较上周五小涨约三百。上海市场现货镍价则先跌后涨,再回落;前半周,下游厂家逢低价入市采购有所增加;下半周成交基本集中在贸易商之间。下周一中国公...

总结:本周伦镍反弹,受阻后回落,周四收盘较上周五小涨约三百。上海市场现货镍价则先跌后涨,再回落;前半周,下游厂家逢低价入市采购有所增加;下半周成交基本集中在贸易商之间。下周一中国公布半年度经济数据,预计伦镍围绕经济数据及政策预期交投,主区间或在13300-14000美元/吨。一、伦镍走势分析与预测

1.伦镍走势回顾

本周镍价震荡上行,后受阻回落,伦镍电子盘成交区间在13205-13863美元/吨,周四收盘报13642美元/吨,较上周五收盘涨332美元/吨,成交活跃度不高。本周伦镍库存继续增加,较上周增加至194406吨的高位,增加态势有所放缓。

影响本周镍价的消息面因素主要有两个:一、国务院总理李克强有关“经济增长不滑出下限”的言论使得市场对于宏观经济的预期转向,前期对中国前景的过度悲观情绪略有缓解,市场信心受提振;二、美联储释放安抚市场的信息。6月美联储会议纪要显示,“许多”委员表示,看到就业市场进一步好转,才会结束QE,当日伯南克表示,失业率降低至6.5%,并不会立即触及加息。

2.伦镍走势预测

上周美联储释放的信息表明,其将谨慎对待退出超宽松货币政策的节奏,会不断引导市场预期,尽量避险对风险资产市场造成不利冲击。虽然今后市场仍将围绕联储退出时间与节奏的预期波动,但预计下周有关美联储退出宽松方面的因素,不会对金属市场造成明显利空。下周市场交投仍将聚焦于中国经济增长及经济政策。

目前为止,本届政府对调结构的关注度要远高于增长。此前市场担忧政策层有可能会放任经济下行,恐慌情绪较严重。本周李克强总理关于增长下限的说法,缓和了市场的担忧,市场对新型城镇化的期待升温。但更之前,市场多次猜测新型城镇化的出台时间,均落空,显示政府并不急于出台措施。

下周一将公布半年度经济数据,普遍预期数据较差,数据的公布,或成为政府出台新措施应对经济放缓过头的契机,预计下周基本金属价格将主要围绕政策出台的预期展开。结合本周李克强总理的讲话,下周该预期可能会比较强,从而为金属价格提供支撑。但迫于之前多次预期均落空的教训,该预期对金属价格的支撑,可能不会特别强,预计下周伦镍呈强势震荡交投,主区间或在13300-14000美元/吨。

二、国内镍市场

1.电解镍市场

本周国内现货镍价走势较波折,周一至周三镍价下跌,周四大幅上涨,周五再度回落。周三上海市场金川镍最低跌至95100-95300元/吨,俄罗斯镍最低跌至94100-94300元/吨;周四,金川镍涨至98000-98200元/吨,俄镍涨至97000-97200元/吨;周五金川镍再度回落至97100-97300元/吨,俄镍回落至96100-96300元/吨,较上周五跌约400元/吨。

前半周,金川镍价跌至95000元/吨附近,吸引部分下游厂家入场采购,但因现处于下游需求淡季,且镍价连续下跌改变了厂家预期,采购量一般不大。周四镍价上涨,部分贸易商有惜售挺价迹象,虽有部分商家选择了高价出货,但由于买方对上涨持续性有较多疑虑,补货积极性不高,成交活跃度改善有限;至周五镍价再度转弱,周四高价出货贸易商,低价再补回货源的意愿较高,成交了一部分,后半周下游厂家基本处于观望状态。

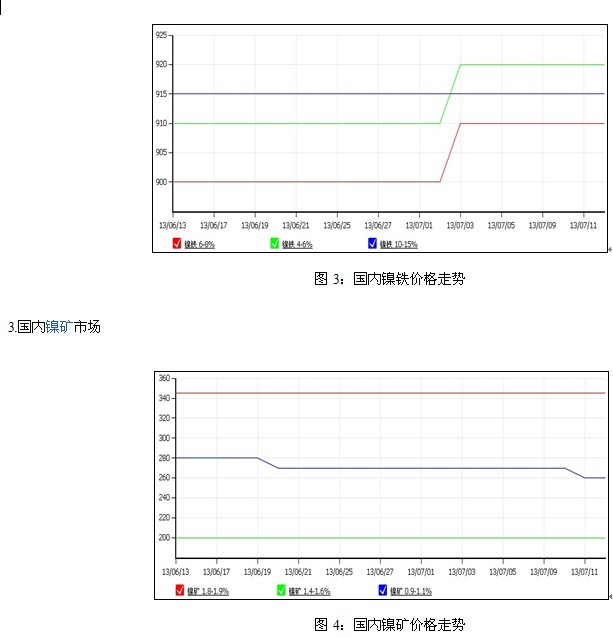

2.国内镍铁市场

本周低品味镍铁价格因需求有限出现小幅下滑,价格大致2440-2430元/吨。而中高品味的镍铁价格弱势持稳,据某镍铁厂家了解,价格疲弱出货意愿不强,只是为了执行合同,以及回款而定量出售,因此下游钢厂采购较困难,但是潜在的产能过剩,拖累了镍铁的市场,使得价格走不高,据中国有色协会统计信息显示,5月份镍产量为18803吨,1-5月总产量为101216吨,同比增长47.07%,由此来看,若要给持续过剩的市场带来希望,必须转变这种供需过剩的格局,但目前经济总体表现疲弱,短期镍铁市场仍然弱势。

本周,由于低镍铁的价格小幅走低,下游支撑无力,导致低镍高铁镍矿价格小幅下跌,跌幅约为5-10元/湿吨。中高品味的镍矿价格较上周持平,虽然目前矿商报价比较坚挺,但在镍铁厂家持续打压矿价的形势下,港口镍矿实际出货的价格出现下滑的迹象,业内人士对后市信心仍然不足。仍有许多封盘,暂停对外报价的矿商,据了解,近期天津港NI1.8%左右的镍矿成交价格大概在300元/湿吨。

豫公网安备41010202002335号

豫公网安备41010202002335号