手机资讯

手机资讯 官方微信

官方微信

摘要 数控机床是投资类产品,市场容量小,但由于其重要的战略意义,各国高度重视数控机床行业,并采取措施加以扶持和保护。目前世界高档数控机床以美国、日本、德国等工业强国为主要生产国,这些国家...

数控机床是投资类产品,市场容量小,但由于其重要的战略意义,各国高度重视数控机床行业,并采取措施加以扶持和保护。目前世界高档数控机床以美国、日本、德国等工业强国为主要生产国,这些国家掌握着主要核心技术。一、主要国家数控机床对比

1. 日本90%左右机床为数控机床

1958年日本研制出第一台数控机床,1978年至今日本数控机床的产量、出口量一直居世界首位。

长期以来,日本政府通过规划和制订法规以及提供充足研发经费,鼓励科研机构和企业大力发展数控机床。在机床部件配套方面,日本学习德国;在数控技术和数控系统的开发研究方面,学习美国,改进和发展了两国的成果取得很大成效。

2008年金融危机后日本数控机床各类指标开始大幅走低;2010年以来,日本数控机床开始复苏,2012年数控机床订单在机床订单总额中的占比达到97.5%,为历年最高水平;数控机床产值接近2008年水平,在机床总产值中的占比高达89.9%,产值占比为87.9%;数控机床出口创历史新高,在机床出口总额中的占比为93.7%。

2013年一季度,日本数控机床订单额为2365.3亿日元;产值为2107.2亿日元,产量12794台;出口13734台,价值1863.6亿日元,完全为出口导向型。

从2012年数控机床主要产品产值来看,数控加工机床占比最大,其次是数控平旋盘,数控磨床和专用数控机床。2013年一季度,这四类数控机床产值分别为844.2亿日元,500.6亿日元、221.4亿日元和200.5亿日元,专用数控机床产值超过数控磨床。

从在数控机床中的占比来看,数控加工机床在数空机床中的份额逐年增加,目前已达到44.8%,接近数控机床的半壁江山;数控平旋盘占比则略有走低,2008年曾达到27.6%,2012年回落至22.3%;数控磨床占比基本稳定,目前微增至10.0%;专用数控机床占比为7.3%,为2009年以来首次提升,目前仍在增加。

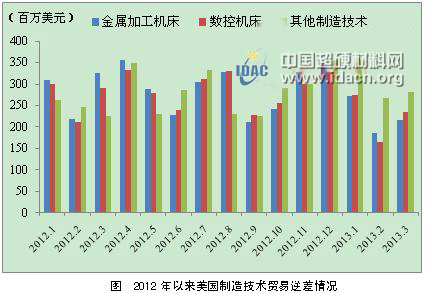

2. 美国数控机床进口多

作为数控机床的发明国,美国在数控机床的主机设计、制造和数控系统方面具有竞争力,机床技术虽仍属世界一流, 但产量上居世界第三,也是全球数控机床主要进口国。

2012年,美国数控机床出口11.0亿美元,同比增长1.4%,进口45.1亿美元,同比增长29.9%。2013年一季度,美国出口数控机床2.6亿美元,增长2.2%,进口9.3亿美元,下降11.6%。

3. 德国数控机床高精尖

1956年德国研制出第一台数控机床,此后稳健发展。德国数控机床在传统设计制造技术和先进工艺基础上,不断采用先进电子信息技术,在加强科研的基础上自行创新开发。

德国非常重视各种配套元部件、数控系统的研发,自60年代开始,西门子公司就涉足数控系统,目前与日本法那科共同占据高端数控系统市场80%的份额。

德国数控机床主机配套件,机、电、液、气、光、刀具、测量、数控系统等各种功能部件在质量、性能上居世界前列。

4. 中国数控机床严重依赖进口

我国第一台数控机床诞生于1958年,但目前国产数控机床基本以低档经济型和中档普及型数控机床为主,数控机床市场份额的70%~80%,数控系统(普及型、高级型)的90%被外商占领。

从数控机床生产来看,2012年我国数控金属切削机床总产量约为20.6万台,同比下降16.2%,辽宁和浙江为主要生产省份,市场份额分别为24%和21.5%;数控成形机床总产量13105台,同比下降35.6%,江苏和山东产量较大,份额为41%和20.4%。

2013年一季度,数控机床进口出现量跌价增趋势,数控机床进口量同比减少23.1%;进口单价却增长3.3%。

从2012年11月开始,数控机床进口量连续4个月下降,但进口价却从10月开始连续5个月提高,2月进口单价达到47万美元/台的最高价,说明我国高端机床利润丰厚;2013年3月,数控机床进口量突然大幅增加,而进口单价猛将,低价进口数控机床对我国数控机床的发展极为不利。

而一季度我国数控机床出口仅为1.3亿美元,同比下降14%,贸易逆差达到8.1亿美元,说明数控机床基本靠进口满足需求。

5. 印度进口二手数控机床满足国内消费

印度为世界第二大机床生产国,第七大机床消费国,在汽车和耐用消费品的拉动下,印度对复杂数控机床的需求急剧增加。

2011~2012财年,印度机床产值为429.9亿卢比,同比增长19%。其中数控机床为358.1亿卢比,同比增长19.3%。

由于国内机床需求较大,印度还进口了大量二手机床。2011~2012财年,进口机床764.5亿卢比,同比增长11%。其中新数控机床进口503.3亿卢比,增长12.6%,新非数控机床136.9亿卢比,增幅27.3%,二手数控机床81.4亿卢比,二手非数控机床42.9亿卢比。同期,机床出口18.0亿卢比,同比增长33%。其中数控机床3.6亿卢比,非数控机床14.4亿卢比。

2011~2012财年,印度机床消费1176.4亿卢比,同比增长15%。其中数控机床消费928.5亿卢比,非数控机床247.9亿卢比。

二、我国数控机床面临的问题及建议

1. 提高数控率

近几年,我国生产机床的数控化率有所提升,但2012年金属切削机床数控化率为25.8%,成形机床数控化率为5.8%,均比2011年有所下降。与日本、美国、德国等发达国家60%~70%的产量数控化率和80%~90%的产值数控化率相比,我国机床设备的数控化率水平还显得太低。

鉴于与国外产品存在较大差距,国家设立高档数控机床与基础制造装备专项,并确定“十二五”期间重点实施的内容和目标,推动中国数控机床发展。

通过结构优化、资产重组,培育大型企业集团和“小强人”企业。产业结构调整要在国家产业政策和行业规划指导下,充分发挥市场机制作用,以提高生产集中度和专业化协作为重点,按市场需求和经济规模组织生产,发挥规模效应,提高企业经济效益。

2. 加强国际合作,提高合作质量

我国的数控产品和发达国家相比还有一定差距,要努力寻求用较短时间、较快速度和较低成本,缩小这种差距。最有效的办法就是和国外一流企业合作、合资,以市场换技术,以学费换人才,以股份换投资,实现跨越式发展。当前,要积极利用国际产业向中国转移的机遇,积极地、有选择地承接发达国家的产业转移,提高机床工具产业的技术水平和层次。

在接受生产力转移的同时,积极争取国外先进技术转移,注重国外先进技术的消化吸收和创新,加强信息技术和先进制造技术的综合集成,通过有效的国际合作,提高开发能力和产业化水平,形成竞争优势,实现机床工具产业跨越式发展。同时培育关键技术和高端人才,加大社会资本投入,提高基础研究水平,扩大产业化规模。

3. 提高研发创新能力 加快功能部件产品开发

我国数控机床企业过于分散,研发实力不足。l00多家数控机床整机企业中,有批量的不到20家,平均年产仅40-50台,而真正具有自主开发能力的企业不过5~6家。

除在中档、中小型规格数控机床等产品方面竞争力还处于相对劣势外,数控机床功能部件产业起步较晚,成为制约数控机床发展的瓶颈。多项功能部件质量性能水平低,竞争力差,主要功能部件的国内市场基本上为外商所垄断,研发主要还是被动地依靠国家或行业去组织。尽管滚动功能部件虽已形成一定产业化规模,但竞争力不强。而数控刀架、数控转台、刀库机械手,电主轴、摆角铣头等虽然也有发展,仍属起步阶段。

为提高数控机床竞争力,应建立数控机床国家工程研究中心,以重点企业为主体,建立和完善企业技术开发中心,构成行业发展的技术支撑体系。通过引进技术消化创新、产学研结合、自主开发等多种方式,形成新的开发体系和机制,解决开发水平、开发速度、开发一次成功率、降低开发成本四个方面的问题。

以重点项目需求为依托工程,组织技术攻关,加快高档数控机床品种开发,带动技术开发能力全面提升。突出高科技人才和高技能工人培养,加强人才队伍建设,建立技术创新的激励机制,形成机床工具行业可持续发展的人才基础。加大科技投入,加强基础研究和开发研究,提高原始创新和集成创新能力。

豫公网安备41019702003646号

豫公网安备41019702003646号