手机资讯

手机资讯 官方微信

官方微信

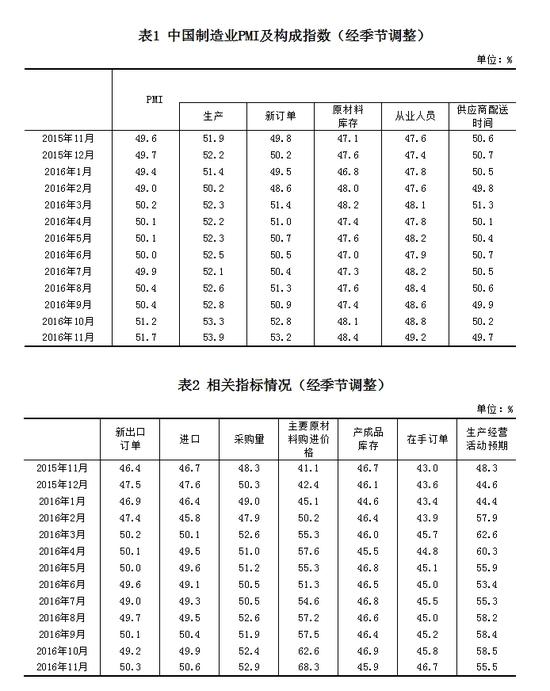

摘要 2016年11月份,中国制造业采购经理指数(PMI)为51.7%,比上月上升0.5个百分点,延续上行走势。分企业规模看,大、中型企业PMI为53.4%和50.1%,分别比上月上升0...

2016年11月份,中国制造业采购经理指数(PMI)为51.7%,比上月上升0.5个百分点,延续上行走势。

从分类指数看,在构成制造业PMI的5个分类指数中,生产指数、新订单指数高于临界点,从业人员指数、原材料库存指数、供应商配送时间指数低于临界点。

生产指数为53.9%,比上月上升0.6个百分点,连续4个月上升,继续位于临界点之上,表明制造业生产持续加快。

新订单指数为53.2%,比上月上升0.4个百分点,连续两个月上升,高于临界点,表明制造业市场需求保持增长态势。

从业人员指数为49.2%,比上月回升0.4个百分点,仍低于临界点,表明制造业企业用工量有所减少,但降幅继续收窄。

原材料库存指数为48.4%,比上月回升0.3个百分点,仍位于临界点以下,表明制造业主要原材料库存量降幅小幅收窄。

供应商配送时间指数为49.7%,比上月下降0.5个百分点,落至临界点以下,表明制造业原材料供应商交货时间有所放慢。

中国物流与采购联合会、国家统计局服务业调查中心发布的2016年11月份中国制造业采购经理指数(PMI)为51.7%,比上月上升0.5个百分点。从12个分项指数来看,同上月相比,产成品库存指数、供应商配送时间指数、生产经营活动预期指数有所下降,其余9个指数均有所上升。其中,下降的3个指数中,生产经营活动预期指数降幅较大,达到3个百分点,但指数水平依然较高,保持在55%以上;上升的指数中新出口订单指数、购进价格指数升幅超过1个百分点,其余指数升幅均在1个百分点内。

特约分析师张立群认为:“PMI指数继10月份明显提高后,11月份继续提高,已经连续4个月保持在荣枯线以上。经济增长由落转稳的信号已经比较明确。产成品库存指数下降、原材料库存、采购量指数提高,表明企业补充库存活动趋于增加。综合研判,未来经济保持平稳增长的概率较大。”

生产指数为53.9%,比上月上升0.6个百分点。从企业规模来看,大型和中型企业的生产指数高于50%,分别为57.1%和50.9;小型企业低于50%,为46.4%。

新订单指数为53.2%,比上月上升0.4个百分点。从企业规模来看,大型和中型企业的新订单指数高于50%,分别为55.8%和51.2%;小型企业低于50%,为46.2%。

新出口订单指数为50.3%,比上月上升1.1个百分点。从企业规模来看,大型企业的新出口订单指数高于50%,为51.6%;中型和小型企业低于50%,分别为48.4%和43.2%。

积压订单指数为46.7%,比上月上升0.9个百分点。从企业规模来看,大型、中型和小型企业的积压订单指数均低于50%,分别为47.7%、45.5%和44.5%。

产成品库存指数为45.9%,比上月下降1.0个百分点。从企业规模来看,大型、中型和小型企业的产成品库存指数均低于50%,分别为46.7%、45.1%和44.3%。

采购量指数为52.9%,比上月上升0.5个百分点。从企业规模来看,大型、中型企业的采购量指数高于50%,分别为55.4%和51.3%;小型企业低于50%,为45.6%。

进口指数为50.6%,比上月上升0.7个百分点。从企业规模来看,大型企业的进口指数高于50%,为51.5%;中型和小型企业低于50%,分别为48.1%和48.6%。

购进价格指数为68.3%,比上月上升5.7个百分点。从企业规模来看,大型、中型和小型企业的购进价格指数均高于50%,分别为69.5%、67.5%和65.0%。

原材料库存指数为48.4%,比上月上升0.3个百分点。从企业规模来看,大型、中型和小型企业的原材料库存指数均低于50%,分别为49.3%、48.2%和45.2%。

从业人员指数为49.2%,比上月上升0.4个百分点。从企业规模来看,大型、中型和小型企业的从业人员指数均低于50%,分别为49.8%、48.5%和48.2%

供应商配送时间指数为49.7%,比上月下降0.5个百分点。从企业规模来看,大型企业的供应商配送时间指数高于50%,为50.0%;中型和小型企业低于50%,分别为49.8%和48.3%。

生产经营活动预期指数为55.5%,比上月下降3.0个百分点。从企业规模来看,大型和中型企业生产经营活动预期指数高于50%,分别为58.0%和53.1%;小型企业低于50%,为49.7%。

豫公网安备41019702003646号

豫公网安备41019702003646号