手机资讯

手机资讯 官方微信

官方微信

摘要 时间飞速,转眼2013又到年末。对于世界经济来说,2013年前三季度世界经济处于脆弱复苏阶段,发达经济体总体趋于好转,但仍面临高失业、高赤字、增长后劲不足的问题;新兴经济体结构性调...

时间飞速,转眼2013又到年末。对于世界经济来说,2013年前三季度世界经济处于脆弱复苏阶段,发达经济体总体趋于好转,但仍面临高失业、高赤字、增长后劲不足的问题;新兴经济体结构性调整滞后,增长明显放缓。总体来看,世界经济形势趋于改善,但面临的形势仍错综复杂。正因如此,今年众所期盼的机床工具行业全面复苏的盛景迟迟未出现。放眼全球,中国大陆及台湾地区行业形势严峻性不减,美国在制造业全面扩张的大背景下机床订单依然呈现同比下降趋势,只有日本和德国则在第三季度出现复苏迹象。(由于出刊之前今年最后2个月的数据尚未公布,本文仅对前三季度数据进行分析)

中国大陆:形势严峻性不减

中国机床工具工业协会发布1-9月经济运行分析报告,报告指出:在中国经济增速总体放缓的大环境下,市场环境和其他增长要素随之变化,中国机床工具行业正在经历着转型升级的严峻考验。

据中国机械工业联合会统计,2013年10月,全国机床工具行业完成出口交货值36.78亿元,同比下降5.09%,环比下降2.3%。分类别看,金属切削机床制造行业10月出口交货值稍有回升,当月完成出口交货值5.6亿元,同比下降8.56%,环比增长7.27%。切削工具制造及其他专用设备制造10月出口交货值环比下降幅度较大,拖累整体机床工具行业10出口增速环比小幅下降。

产量上,2013年10月份,机床工具行业统计范围内的主要产品产量多数保持环比增长,仅有金属切削机床产量环比小幅下降,其10月产量61,213台,环比下降3.47%。从10月份机床工具行业产量同比增速来看,行业形势严峻性不减,其中,金属成形机床、金属切削工具同比降幅进一步扩大。

中国机床工具工业协会重点联系企业数据及部分企业调研情况同样显示:前三季度,特别是1-8月份,机床工具行业处于低位徘徊运行状态;市场规模整体萎缩,行业产业结构、产品结构与市场需求矛盾尚未有效缓解;前三季度企业利润持续下降,市场竞争日益激烈;在世界经济复苏动力不足的形势下,出口增速下滑趋势尚未明显好转;同时,长期保持增长的进口亦出现大幅下滑,进一步印证了市场规模整体萎缩的局面。

综合数据分析显示,前三季度行业经济运行呈现出以下几个主要特点:产能利用率低,流动资金紧张;需求结构继续升级,营销服务模式变化;设备投资占比增长,外商投资热情下降;全球经济复苏乏力,新兴市场独木难支。

考虑到年底“翘尾”,以及上年末基数偏低等因素,预计全年行业增长率以国统局口径可达到13-14%,以重点联系企业口径可持平或微降。

中国台湾:机床出口额大幅下降

据台湾区机器工业同业公会(TAMI)统计,2013年1——10月,台湾机床出口额为29.34亿美元,同比下降18.4%。其中6月单月出口3.1亿美元,同比下降12.9%。7月单月出口3.2亿美元,同比下降19.2%。8月单月出口3.04亿美元,同比下降20.5%。9月出口2.78亿美元,同比下降27.4%。10月出口3.03亿美元,同比下降11.5%。单月出口基本稳定在3亿美元左右。

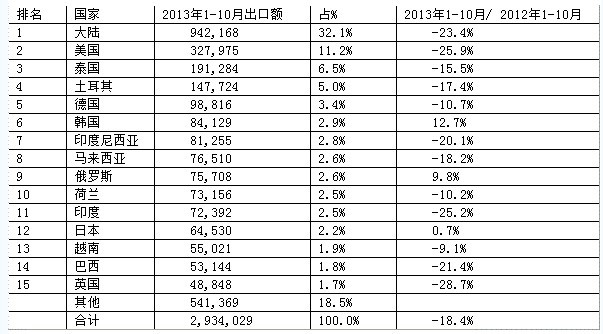

统计显示,台湾工具机产品2013年1-10月出口前十五大市场,大陆排名第一位,出口值9亿4,216万美元,占全部出口32.1%,较上年同期负成长23.4%。美国排名第二,出口值3亿2,797万美元,占出口11.2%,较上年同期负成长25.9%。泰国第三,出口值1亿9,128万美元,占出口6.5%,较上年同期负成长15.5%。详见表1。

表12013年1-10月台湾工具机产品出口国家统计分析。(金额单位:1,000US)

台湾区工具机暨零组件公会秘书长黄建中表示,欧美都预计2014年航空航天及汽车产业将迎来快速增长,东台精机及福裕机床等多家机床厂商也从原本承接3C产业订单转向汽车产业,连高锋工业也透过母公司和多方协助,抢攻汽车产业订单。黄建中同样预计明年第二季度台湾机床产业将明显复苏。

日本:复苏迹象明显

截至今年9月份,日本机床月订单额时隔一年再次回归1000亿日元以上,为1006.36亿日元,但同比减少6.3%,连续17个月同比下降。从内需看,日本国内9月机床订单额为421.21亿日元,同比增长35.9%,连续3个月呈增长趋势,创2008年金融危机以来最高。从外需看,海外订单额为585.15亿日元,同比下降23.4%,连续12个月同比下降。

到10月,日本机床工业会发表数据显示,日本的机床订单额(速报值)同比增加8.4%,达1022亿4200万日元,时隔18个月超过往年同期,也是连续两个月高于被视作行业风向标的1000亿日元。其中,日本国内订单恢复明显,同比增加40.5%,达386亿5500万日元,连续4个月增加。制造业收益改善,设备投资计划增加。特别是模具等中小企业受益于设备投资补助金,开始了新一轮设备投资,其订单额占机床国内订单的50%以上。另一方面,出口订单额同比减少4.8%,为635亿8700万日元,连续13个月减少。虽然如此,减少幅度比上个月缩小18.8个百分点。自去年秋季以来面向中国的智能手机需求订单一直低迷,但是,面向北美的汽车需求订单形势较好,对欧洲的飞机需求订单也开始改善。

美国:PMI稳步增长订单同比持续下降

伴随着美国制造业的扩张,美国供应管理协会公布的9月制造业PMI指数达到56.2%,环比增加0.5个百分点。同时,美国工厂也从年初的产出下降中开始恢复。美国制造业生产力与创新联盟首席经济师瓦尔德曼表示,PMI增速超过了工厂产出增幅,这是好现象,但全球经济复苏不稳定和国内政治不确定影响了企业的设备投资,进而影响美国工厂生产情况。

在此背景下,据美国机械制造技术协会(AMT)统计,2013年9月份,美国金属加工机床订单额为3.98亿美元,环比增长5.8%,同比下降31.1%。其中金属切削机床订单额为3.91亿美元,环比增长6.9%;金属成形机床订单额为7百万美元,环比下降32.0%。

统计显示,2013年1——9月,美国金属加工机床订单额为35.08亿美元,同比下降11.3%。其中金属切削机床订单为33.99亿美元,同比下降10.9%;成形机床订单为1.08亿美元,同比下降23.1%。

AMT总裁DouglasK.Woods表示,最近美国金属加工机床订单上扬表明美国一些行业投资活跃,特别是航空航天领域预计明年订单增长将超过10%。另外,我们预计包括汽车、能源等整个制造行业均将实现增长。

与此同时,今年前三季度美国切削刀具消费依然持续下降。据美国切削刀具协会(USCTI)和制造技术协会(AMT)联合发布的切削刀具市场报告(CTMR)显示,9月美国切削刀具消费总额为1.6亿美元,环比下降3.8%,同比下降3.1%。前9个月刀具消费总额达到15.0亿美元,同比下降6.7%。

综合统计显示,2013年上半年美国切削刀具消费额为10.14亿美元,同比下降8.2%。6月份消费额为1.55亿美元,同比下降12.8%;7月份消费额为1.57亿美元;8月消费额为1.6亿美元,同比下降13.2%。除9月份外,6月起下降幅度呈扩大趋势。目前每月消费额保持在1.6亿美元左右。

美国制造技术协会切削刀具产品集团总裁BradLawton表示,与2012年同比切削刀具发货量下降主要是由于金属制品订单增幅放缓;预计2014年发电设备和飞机及零件行业将实现增长。

切削切削刀具市场报告(CTMR)为美国制造技术协会和刀具协会联合推出的月度报告,两协会合作目的是促进和支持美国制造业的基础——切削刀具,希望以刀具消费情况分析美国制造活动情况,衡量真实生产情况。

德国:订单上涨市场逐渐复苏

据德国机床制造商协会(VDW)公布,2013年第三季度,德国机床订单比上年同期增长9%,国内订单增长12%,国外订单增幅为6%。数据显示,前三季度订单约为107亿欧元,同比下降6%,其中国内订单约为35.4亿欧元,同比下降10%,国外订单约为71.8亿欧元,同比下降4%。

德国机床制造商协会主席维尔福拉德·谢弗表示,机床市场需求开始复苏,尤其是8、9月份订单出现两位数增幅,国内外对金属切削机床和成形机床的需求都在增加,而9月的汉诺威EMO展会也起到一定推动作用。

从目前来看,全年来自国外的成形机床大订单将拉动机床行业发展,三季度增幅为61%,预计全年增幅为27%。

担忧主要来自最大的销售市场中国,上半年中国需求明显回落,但并不排除实质性的需求复苏。西欧的需求比预期要好;中南美洲订单实现两位数增长;韩国和东南亚订单也在增加。

从目前情况看,谢弗表示,德国机床制造商协会的全年生产预期仍可以实现。

综上所述,2013年,世界机床工具市场的总体形势仍然不够明朗,尤其对于中国来说,行业复苏迹象时隐时现,委实令人难以琢磨。11月,在义务举行的“2013第26届中国机床工具行业发展论坛将举办暨2014运营形势研讨会”上,“底部运行,回归理性”、“总量需求下滑”、“迷茫与希望”、“供需矛盾(结构)”、“需求倒逼,加快转型”、“调整”等关键词频繁出现在众位专家的口中,或许,这正是当前机床工具行业发展现状与趋势。

豫公网安备41019702003646号

豫公网安备41019702003646号