手机资讯

手机资讯 官方微信

官方微信

摘要 核心提示:欧洲、中国经济疲软及供给增加铜需求不佳仍是市场做空的主要考虑因素,但美国退出QE的担忧有所缓解,美元指数短线难以出现较强的上涨,利好金属走势;预计下周铜价将延续宽幅震荡的...

核心提示:欧洲、中国经济疲软及供给增加铜需求不佳仍是市场做空的主要考虑因素,但美国退出QE的担忧有所缓解,美元指数短线难以出现较强的上涨,利好金属走势;预计下周铜价将延续宽幅震荡的格局,下行支撑位6750美元,上行压力位7000美元;相对应沪期铜4.85-5.1万;现货铜4.9-5.1万,废铜4.55-4.75万。一、电解铜市场

本周沪期铜变动不大,期间虽有下探,但临近周末又将缺口回补上开,与之相对应的现货也仅徘徊于50000-51000元之间,具体现货价格数据如下:

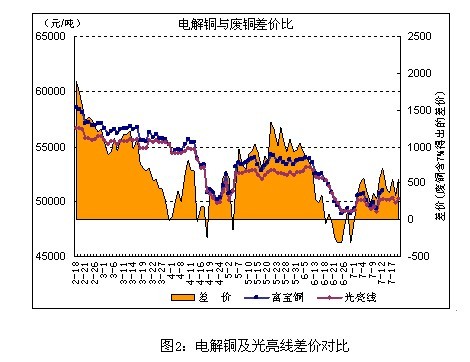

本周现货市场最突出的特点就是:好铜升水异常高,完全不理会期铜涨跌,始终保持强劲上抬势头,截至到周五下午已经逼近400元/吨升水。针对当前的高升水,好铜量少是一方面原因,大户扫货才是真正的幕后推手。纵观一周成交看,贸易商间搬货为主力,下游仅在临近周四逢低采购周末用量,其他时段畏高观望为主。虽然成品铜市场显得成交火热,且据富宝铜研究小组了解,废铜商家也开始捂货不出,但下游铜加工企业并未有新订单出现,真正的需求还未开启,铜价难受短暂的活跃成交提振。

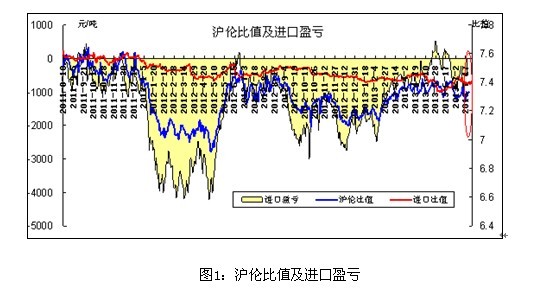

最近一周,洋山铜溢价继续在180美元附近震荡,同时,伦铜现货贴水不断拉大,之前的升水一去不返,这也暗示欧元区疲软的铜需求。本周华东地区现货好铜高升水预计下周难以持续,沪伦比值续涨可能性小,预计还在7.3附近徘徊。

二、再生铜市场

电解铜与光亮线

本周废铜价格窄幅震荡,与上周相比,整体上涨跌不大。本周最高均价47050,最低46650,符合我们对于废铜震荡行情的判断。从铜价走势来看,短期内外部力量不够打破目前这种平衡,我们认为下周仍然维持宽幅震荡格局。

六月份铜棒企业的平均开工率为68.89%,其中开工率为76.4%,中型企业开工率为72.7%,小型企业开工率为58.8%;并且在调查中发现,部分中小型企业手头新增订单不如之前,已经出现了下滑趋势。调研数据如下表所示。

库存方面,明确表示有库存的总共有26家,一千吨以下的有22家,占比52.4%;一千吨以上的有4家,占比10%;不做库存并且后期也不准备储存的有16家,主要是因为铜价的不稳定和市场需求疲软造成的。

三、下游市场分析

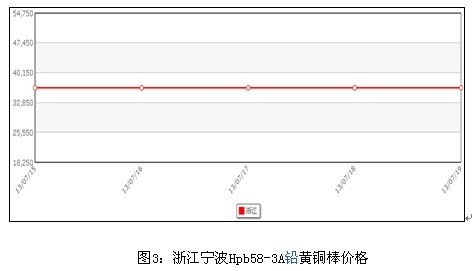

本周浙江宁波金龙Hpb58-3黄铜棒出厂价并无变动,价格始终维持在36500元/吨。对比期铜价格可以看出,因铜价在6900美元附近呈现横盘整理状态,故厂商调价空间较小,基本与铜价保持一致维稳。

当前的铜材市场总体经营状况偏清淡,据广东地区铜材厂商透露,此前因铜价下调,铜棒等成品销售订单明显减少,为吸引新订单、提高贸易商搬货积极性,厂家基本都调降了价格。其表示同品种相比之下,规格含量低的订单活跃度不及含量较高的铜材。不过步入七月下轨,淡季效应发挥作用,中小企业新增订单下降,据富宝调研数据显示,六月铜棒企业平均开工不足七成,其中小型企业开工率仅58.8%。就目前铜市行情来看,价格区间震荡整理可能性较大,铜材企业依旧只能依靠微薄的加工费赚取差价利润,后期企业多寄期望于金九银十拉动订单增长。

一般下游大型线缆企业受铜价波动影响甚小,只是利润空间有所减少的差异,而订单量基本持稳。而市场上中小企业经营状况则不同,线缆行业过剩是众所周知的,大大小小的经销商,小作坊式营业模式的居多,这部分企业进入不到国家招标采购的范畴内,因而只能依靠铜价波动来赚取差价。但当前低迷的铜价无疑令下游线缆销售缩水,短期内铜价反转可能性较小,下游小型线缆商订单难有大改观,不过因国家基建建设需要,国内整体线缆消费量依旧较为稳定。

四、期货 行情分析及预测

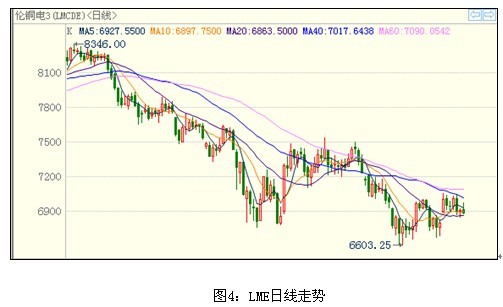

本周铜价冲高回落,在7000美元附近遭遇较强的阻力,尽管重心稍有上移,但走势仍缺乏乐观,如下图所示:

本周中国公布了6月的经济数据,其中二季度GDP增幅为7.5%符合预期。6月规模以上工业增加值同比增长8.9%,5月为9.2%,固定资产投资1-6 月同比增加20.1%,增速比1-5月回落0.3个百分点,6月社会消费品零售总额同比增长13.3%,M2同比增长14%。这几个数据中,除社会消费品 零售同比增幅在年内是逐月增加的,其它几项数据在年内都是逐月下降的,并且工业生产已降到最近三年来的最低水平。值得一提的是财政部长楼继伟说经济增速7%或是6.5%都不是问题,这或暗示中央对经济下行的容忍度高于普遍7%的预期,下半年经济增速进一步放缓也基本定调了,但不会出现较大的降幅。本周伯南克再次强调退出节奏依据经济回升的情况而定,重申长时间维持超低利率,澄清了没有固定时间表;尽管美国失业率降至7.6%水平,但仍是处于相对高的水平,且即使失业率达到6.5%,美联储也不急于提高短期利率水平,通胀和失业率将是美联储考虑货币宽松的两个关键因素。我们认为,QE退出时间将接近年末,短期内宽松的货币政策将继续支持美国经济复苏。

英美资源的铜产出增至18.29万吨,因Collahuasi矿产出回升25%,且Los Bronces矿增产。称将2013年铜产量目标维持在68万吨,其仍对全球第三大铜矿Collahuasi的恢复情况持谨慎态度。世界金属统计局公布今年1-5月份全球铜市场供应过剩264,900吨;去年1-5月份全球铜供应短缺278,900吨,去年全年全球铜供应过剩70,900吨。1-5月份全球铜消费量为851.7万吨,较上年同期减少1.0%。1-5月份中国铜表观消费量下降1.8%,至362万吨,占全球总需求量的42.5%。1-5月份全球精铜产量较上年同期增长5.5%,至878.2万吨,其中中国和美国铜产量增幅明显。 世界金属统计局称,5月份全球精铜产量179.5万吨,消费量为178万吨。数据显示,基本面上铜供给将继续大于需求,铜价继续遭受压力。

技术层面上,7000美元压力山大,成为近一个月来伦铜不可逾越的山峰;值得注意的是均线指标跌势趋缓,60日均线出现持平,20日均线已经呈现支撑价格的走势,不倾向于铜价短线出现持续性的下跌。

欧洲、中国经济疲软及供给增加铜需求不佳仍是市场做空的主要考虑因素,但美国退出QE的担忧有所缓解,美元指数短线难以出现较强的上涨,利好金属走势;预计下周铜价将延续宽幅震荡的格局,下行支撑位6750美元,上行压力位7000美元;相对应沪期铜4.85-5.1万;现货铜4.9-5.1万,废铜4.55-4.75万。

豫公网安备41019702003646号

豫公网安备41019702003646号