手机资讯

手机资讯 官方微信

官方微信

国内外工具行业发展现状

切削刀具和机床,是制造技术体系的两个子系统,既独立发展,又相辅相成,不断推动制造业劳动生产率的提高。

在上世纪70年代末到80年代初,伴随着现代数字化制造技术的蓬勃发展,以“高精度、高效率、高可靠性和专用化”为特点的现代高效切削刀具,迅速取代传统标准刀具,作为数字化制造系统的最终执行部件,在加工中发挥着“临门一脚”的关键作用。尽管其价格大大高于传统标准刀具。但由于其优良的性能,使加工质量和效率大幅度提高,从而使制造业提高劳动生产率和降低成本,获得更大的收益。

据跨国集团发表的资料统计,全球制造业每年的切削加工费用,达到4000亿美元以上,其中刀具费用为200亿美元左右。发达国家制造业近年来大量采用现代高效切削刀具来提高劳动生产率,每年为制造业节约成本达1000亿美元,远远高于在刀具上的投入。所以,各国都把发展现代高效刀具,作为提高制造业竞争力的重要手段。“切削刀具在加工过程中是生产力,不是消耗品”这个观念,在发达国家已形成共识,切削刀具消费在制造业成本中的比重达到3-4%。而中国制造业,多数企业仍依靠廉价劳动力作为降低成本的主要手段,而较少关注通过改进加工手段提高效率来节省费用,所以中国制造业的刀具消费水平普遍较低,仅占制造成本的1-2%。另一个值得关注的事实是:在德、美、日等制造业强国,现代数控机床和高效刀具互相协调、平衡发展的规律十分明显,目的是为制造业提供一个充分发挥装备潜力的最佳配置和解决方案。在发达国家,经济稳定发展的正常年份,每年的刀具消费规模,大体稳定在机床消费的1/2左右。例如,机床年消费额在60亿美元时,刀具消费一般都在30亿美元上下。只有在经济衰退的年份,由于投资规模的收缩,这个比例才会发生变化。但是,发达国家这种机床工具协调发展的规律性在中国并未出现。特别是最近10年,中国制造业发展中机床消费一马当先,把刀具消费远远抛在后面,这种奇怪的现象已经成为中国机床工具行业发展的特点。如:2010年,中国机床消费达到了285亿美元的创纪录水平。同年刀具消费为50亿美元,刀具消费仅为机床消费的18%。大大低于发达国家50%左右的水平。上述数字说明了一个严峻的现实:当前中国制造业大部分企业推动发展的手段,仍然是添置设备、扩大产能,并没有在提高生产效率方面下多少功夫。从本质上讲,还是低水平扩张和粗放型的发展。在这种背景下,传统的廉价标准刀具仍然需求旺盛。因此大量中国工具企业,仍然心安理得地延续着以传统标准刀具为主的生产格局,没有多少危机感。从而把日益扩大的国内现代高效刀具市场,拱手让给了实力强大的跨国工具集团。这种状况对制造业发展带来的巨大风险是显而易见的。当然也应看到,进入新世纪以来中国制造业在现代化的进程中也出现了很多亮点:一批新兴制造领域的企业,为提高竞争力而出现了对高效加工的强烈需求。虽然它们在制造业中还属少数,但是代表了正确的发展方向。

“十一·五”期间中国制造业高速发展为工具行业带来了巨大机遇和面临的新挑战

在制造业强劲需求的带动下,中国工具市场获得高速发展,中国已成为全球最大的切削刀具市场,工具企业面临巨大的发展机遇。

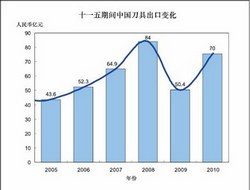

“十一·五”前期,全球经济延续了从本世纪初开始的景气周期,在这个大背景下,中国制造业获得了新一轮的加速发展,出现了对切削刀具的强劲需求,带动了工具业的高速发展。与上一个5年计划最后一年2005年相比,2008年中国刀具的消费、进口和出口达到了峰值。按国别消费计,中国首次超过德、美、日居全球第一。见图1-3。

.jpg)

图1 “十一·五”期间中国刀具消费变化

.jpg)

图2 “十一·五”期间中国刀具进口变化

图3 “十一·五”期间中国刀具出口变化

2009年全球金融危机,制造业规模急剧萎缩,全球刀具销售大幅度下滑了35%~40%。其中欧、美、日的刀具市场下降幅度达到45%,中国和印度等新兴经济体情况要比全球好得多。2009年,中国刀具市场规模缩减了15%,其中国产和进口刀具销售下降的比重大体相同。但出口低端刀具大幅度下降了35%~40%。这对中国大量出口低端产品的工具企业形成了巨大的压力,希望这种压力能够成为促成企业调整产品结构的动力。

进入2010年,全球制造业对刀具的需求出现了全面回升。中国刀具市场的回升势头尤为强劲。在2009年下半年国内制造业全面复苏的基础上,2010年前三个季度,国内工具企业的销售进入了高速增长轨道,四季度增幅稍有回落,全年同比增长达到40.8%,当然其中有2009年同期基数较低,以及最终用户和中间商需补充库存等因素,但这种强劲的增长势头仍是前所未有,所以2010年中国国内刀具消费超过了2008年的历史最高水平。同时,出口也有接近40%的强劲反弹,但因2009年下滑过大,故出口总量尚不能恢复历史高点。

从国际工具市场的发展态势看,欧洲、北美市场也有强劲反弹,但因2009年下滑过大,故2010年的销售收入仍与2007-2008年度的历史最高水平相差15-20%。这种情况说明:

第一,全球制造业板块虽然率先复苏的趋势十分明显,但其特点仍属于恢复性增长。

第二,以中国为代表的金砖国家(BRICS)和全球新兴经济体,在国际金融危机后的恢复和发展速度,远远高于发达国家。

金砖国家和中国经济的高速强劲增长,给工具行业的发展带来了极大的机遇。但与此同时,挑战也十分严峻,因为各国纷纷看好新兴经济体特别是中国制造业的发展,欧、美、日各大跨国工具集团在国际金融危机后的发展战略中,毫无例外地都把扩大在中国市场的销售作为首选。例如,Sandvik Tooling目前在中国的员工800多人(销售服务人员,生产人员各占一半),计划在三年内增加一倍。可见其大力拓展中国市场销售的决心。

综上所述,一个不争的事实是中国已经成为全球最具发展潜力的工具大市场,所以中国工具企业今后的发展机遇是巨大的,但面临的竞争也将日趋激烈。

面临的主要挑战——中国制造业对切削刀具的需求,正在从传统标准刀具转向现代高效刀具,工具行业产品结构调整升级滞后,不能满足现代制造业的发展需要。

如前所述,中国工具市场的销售规模已居世界前列,国产刀具在国内市场占有率达到65%,从这个数据看,市场形势还是很好的。但问题在于国产刀具产品结构落后,内销的刀具中,绝大多数为传统高速钢标准刀具和一般水平的硬质合金标准刀具。能够满足制造业高端需求的现代高效硬质合金刀具、高性能高速钢刀具和新型超硬刀具,只占有 15%左右的份额。

所以综观中国工具行发展现状,产品结构落后、产业集中度低是的两大突出矛盾。

中国工具行业“十二·五”发展战略选择和前景展望

“十二·五”期间中国工具市场的变化趋势

“十二·五”期间中国工具行业的发展,将面临一个新的历史机遇。它的特点是:

第一,强劲的国内需求是推动发展的主要动力。

中国和所有新兴经济体国家一样,正处在发展的上升阶段,内在的强劲需求是推动发展的可贵机遇和动力。就以全球工具行业来说,2008年的国际金融危机,使发达国家的工具市场在2009年大幅度缩水45%,而中国工具市场只下降了15%。今年全球经济总体缓慢复苏,工具销售也出现了恢复性反弹,上升幅度普遍达到30%-50%,可以说形势很好。但不同国家的发展势头还是有很大区别的。中国和新兴经济体国家,今年的销售就可恢复并超过历史最好水平,而发达国家则普遍还有15-20%左右的差距,需要3-5年时间慢慢恢复。

展望“十二·五”期间的工具市场,全球总趋势是以3-5%的增幅缓慢恢复和增长。中国可望以高于全球平均增速三倍,即10-15%的速度,继续平稳、快速发展。

第二,国内制造业对刀具的需求,将从中低端为主向高端为主转变,现代高效刀具的需求将明显提速。

进入新世纪以来,特别是最近5年来随着中国现代制造业的发展,带动了对高效刀具的需求迅速增长。2010年中国汽车产、销量已达到1800万辆的水平,居全球第一位。从发达国家的经验看,汽车工业是使用现代高效刀具的先驱者,又是刀具消费的第一大户。约占全部刀具消费的35-40%。与此同时,现代能源、航空航天、重型矿山以及精密模具等装备工业的高速发展,已经使中国制造业大踏步的跨入了现代化的行列。而制造业现代化的发展水平,直接决定了中国工具市场的变化动向。

从国内工具市场的实际发展变化看,最近5年,进口高效刀具的增长速度要高于国内工具市场的平均增长速度,见图1和图2。可见中国制造业对现代高效刀具需求之迫切。但是值得指出的是,目前国内还有大量工具企业对这种市场格局的变化,反应迟钝,满足于眼前国内中、低端刀具尚有相当市场空间的现状,没有采取必要的应对措施,去适应市场发展的新形势。应该清醒的看到,这种安于现状的思想,大大增加了企业发展的风险。

中国的工具市场的构成比中,高端产品占有的份额,从10年前的10%左右,发展到目前的40%左右,增长速度是很快的,照此发展下去,高端刀具很快将成为中国刀具市场的主流和新的竞争焦点,广大工具企业必须对此有足够的认识和准备。

“十二·五”期间中国工具行业的发展方针和战略选择

“十二·五”工具行业怎么走?在这里,把上面说过的内容简单的概括一下:

从宏观经济层面看,国家提出“调整经济结构,转变发展方式”的总体战略方针,涉及政治、经济、 社会方方面面,但直接影响我们工具行业发展方针和战略选择的主要有三点,必须认真贯彻:

一是坚持扩大内需战略,保持经济平稳较快发展。

二是发展现代产业体系,提高企业核心竞争力。

三是加快建设资源节约型、环境友好型社会,提高生态文明水平。

从工具行业的微观市场发展态势看,主要有两条:

一是中国已是全球规模最大、发展最快的工具市场。行业发展要紧紧抓住这个重大机遇。

二是中国工具市场的需求结构正在发生深刻变化,现代高效刀具的增长速度超过传统标准刀具,高端刀具市场将成为竞争的焦点。

归纳以上的分析和研究结果,对中国工具行业的发展方针和战略选择,提出如下意见和建议:

(1)发展方针

——以发展国内制造业急需的现代高效刀具技术为主攻方向。

——稳定传统标准刀具的市场份额——控制总量,增加品种,提高质量,强化服务。

——调整结构,大力缩减低档家用工具的生产和出口规模。

(2)目标市场的战略定位——认清中国将是最大的国际工具市场

高端产品重点主攻国内市场。传统产品巩固国内市场,并在自主开拓的基础上,以优势性价比进入国际市场。大大缩减低档家用刀具的出口规模。

中国工具行业“十二·五”发展目标和前景展

“十二·五” 期间,工具行业的发展目标是:

第一,大幅度提高国产高效刀具在制造业高端市场的占有率。

具体目标:高端市场的占有率从目前的15%左右提高到30-40%。

第二,在制造业切削加工提供“整体解决方案”方面跨出实际步伐。

具体目标:在汽车制造、航空航天、能源设备等现代制造业选择若干典型零件的生产线,在加工技术和切削刀具方面实行全方位服务,积累为制造业提供“整体解决方案”的实战经验。

上述两个目标,关键是第一条,提高高端市场占有率。而第二条,积累为制造业提供“整体解决方案”的实战经验,目的是要改变目前零敲碎打搞进口替代的被动局面,为提高高端市场占有率打好基础,是一个辅助目标。还需说明,在经济全球化的今天,制造业的装备技术,各国互有所长,因此,在装备方面追求100%国产化是不可能也是不可取的。发达国家的切削刀具国产化水平平均在60-70%左右,所以我们对现代高效刀具提高国产化率的前景设想是,“十二·五”跨出一大步,然后再用两到三个五年计划的时间,使国产化率达到发达国家的平均水平。

实现工具行业“十二·五”发展目标的措施建议

这里,主要从中国工具企业的现状为出发点,探讨加速现代高效刀具发展的一些思路。在说明这些措施建议之前,首先要明确两个基本问题:

第一个是发展现代高效刀具,我们的主要差距在哪里?

国内汽车工业、能源工业等主要用户经常提出这样的问题:现在国内主要工具骨干企业的装备水平基本上已经和发达国家的同行相当,一般企业的装备水平也有很大改善。但在高端刀具的供给能力上还是和国外同行差距仍然很大。原因在哪里?

这个问题一针见血地指出了中国高端刀具发展的瓶颈。最近10年,国产高效刀具从很低的起点出发,做到逐年增长,成积是要肯定的。

但与此同时,广大工具企业通过10年来的发展实践,也终于认识到:发展现代高效刀具,如果仅仅依靠提高装备水平和制造能力,没有同时提高综合开发和服务能力,是不可能大规模进入现代高效刀具市场的。充其量只能零敲碎打的做一点进口替代,无法大幅度提高市场占有率。所以,必须清醒地认识到:缺乏为用户提供“整体解决方案”的综合能力,是中国工具企业和国外先进水平存在的主要差距。

第二个问题是,中国工具行业必须努力实现发展方式的转型,才能提高现代高效刀具的国内市场占有率。

上面提到,国内工具企业现有发展水平和先进国家的差距,主要表现在片面重视制造能力的提升,没有(或很少)注重同步提高技术研发和用户服务能力。这种状况,用描述产业链构成的“微笑曲线”来表示,就是还处于产业链的最低端,仍然属于粗放型发展模式。见图4。

所以,“十二·五”期间必须采取措施,向“微笑曲线”的前端(研发创新能力)和后端(用户服务能力)延伸。从而实现增长方式的转变,全面提高市场竞争力。主要措施有以下几点:

首先,中国工具企业要在“提高基础技术”上下功夫。主要是以下几个方面:

——开展现代制造业新型材料切削机理的研究,是发展现代高效刀具一个绕不过的槛,实践证明,有关新材料的切削特性和刀具技术数据,是买不来的。

——决定刀具性能的重要基础是先进的刀具材料和涂层技术,故“十二·五”期间要在刀具材料制造工艺的再现性和质量稳定性方面下大力气,同时加强涂层技术和装备国产化的开发力度。

图4 制造业产业链的微笑曲线图

——必须在刀具的数字化设计、制造技术方面,跨出大步伐。经验证明:引进装备比较容易,而其中关键的设计数据和开发软件是很难买到的。这种情况,不仅影响中国现代刀具技术的自主发展,而且昂贵的进口设备,大大提高了制造成本,影响竞争力的提高,所以“十二·五”期间,要在“数据自主积累,软件自主开发,装备自主制造”方面取得明显的阶段成果。

以上各项基础技术和装备方面存在的差距,是工具行业“十二·五”规划期间的主攻方向。目前,已经有一批工具骨干企业在上述领域开展了一系列卓有成效的工作,有的已经取得了初步成果,为工具行业“十二·五”规划的推进开了一个好头。具体的细节此处不再详细阐述。

其次,强化服务能力建设刻不容缓。

中国工具企业发展现代高效刀具必须具备的“装备、技术和服务”三大基础条件中,最大的差距还在为制造业提供“整体解决方案”的高水平服务方面,所以,大力加强高素质营销和服务团队的建设,必须引起广大工具企业的高度重视。

最后,实行开放式的自主创新,是实现“十二·五”期间的艰巨发展目标的关键之举。

实现新的发展目标,必须坚持自主创新。但要强调的是,不能把自主创新理解为关起门来埋头苦干,甚至闭门造车。在自主创新的过程中,必须坚持进一步扩大行业内外,国内外的合作和开放力度,用“走出去,请进来”的办法,调动各种积极因素,加速提高自身的竞争力。

豫公网安备41019702003646号

豫公网安备41019702003646号