手机资讯

手机资讯 官方微信

官方微信

摘要 中国人民银行决定,自2016年3月1日起,普遍下调金融机构人民币存款准备金率0.5个百分点,以保持金融体系流动性合理充裕,引导货币信贷平稳适度增长,为供给侧结构性改革营造适宜的货币...

中国人民银行决定,自2016年3月1日起,普遍下调金融机构人民币存款准备金率0.5个百分点,以保持金融体系流动性合理充裕,引导货币信贷平稳适度增长,为供给侧结构性改革营造适宜的货币金融环境。【对股市影响】央行罕见周一降准支援证监会新任主席刘士余

没错,降准了。

虽然之前一直对外口径是可能不大,但适度宽松甚至过度宽松已经成为无奈之选。

在无明显利空的情况下,周一股市大跌一度逼进前期2638低点。股市的系统性风险千钧一发。

于是,我们看到,很少见到的周一盘后就释放利好:

央行决定下调金融机构人民币存款准备金率0.5个百分点。

央行决定,自2016年3月1日起,普遍下调金融机构人民币存款准备金率0.5个百分点,以保持金融体系流动性合理充裕,引导货币信贷平稳适度增长,为供给侧结构性改革营造适宜的货币金融环境。

我们不去讨论尾盘是机构获知利好还是国家入场,不去讨论刘主席这几天多了多少华发,如今看来2638将是个阶段性底部。只是,如今不跌破,未来也能不跌破吗?

小兵没有答案。

【对人民币影响】新年首降准意欲何为 会不会引发人民币大幅贬值

意外降准搅动金融市场

这是央行在2016年的首次降准。对于此次降准,华泰证券首席分析师罗毅表示,据华泰证券预测此次降准将释放流动性7000亿左右,对股市形成正面维稳作用。

上海财经大学现代金融研究中心副主任奚君羊在接受《国际金融报》记者采访时指出:“从技术面而言,A股在经过今日的大跌之后,应该会有一波反弹。而降准的消息出来后,势必对明日的股市形成一支撑。”

在中国央行宣布降准之后,全球金融市场随即剧烈波动。新加坡新华富时A50期指短线收复3%的跌幅至平盘附近。港股方面,恒生国企指数期货涨1%,恒指期货涨0.7%。大宗商品方面,铜价跌势收窄,而现货黄金则持稳于1230美元/盎司上方。原油缩小跌幅,美国原油回升至32.64美元/桶附近。

市场对于今日央行宣布降准似乎颇感意外,不过兴业银行首席经济学家鲁政委则认为,从平补外汇占款流失来看,早就有降准的必要性。奚君羊同样表示:“从经济基本面来看,目前依旧存在下行的压力,需要货币政策的刺激。”

流动性紧张缓解

中资银行交易员厉锋对《国际金融报》记者表示:“央行的降准将缓解近日出现的市场流动性偏紧的状态。”今天央行还通过公开市场进行了2300亿元的7天期逆回购,考虑到今天有800亿元逆回购到期,央行净投放1500亿。本周共计有1.16万亿的逆回购到期,对市场压力较大。

在春节前夕,市场普遍预计央行将降准补充流动性,但考虑到汇率因素,央行选择通过MLF、逆回购等手段投放流动性。“过去几个月间,央行多使用公开市场操作的方式来调节市场流动性,但是这只能解决短期的流动性问题,随着逆回购操作的到期,市场又会不时面临资金紧张压力。”厉锋表示。

民生证券固收研究组负责人李奇霖认为,此次降准50BP,释放流动性大约5000-6000亿元,仅能勉强抵补基础货币缺口,因为外汇占款持续收缩,本周公开市场操作到期则有9300亿元。但超预期的降准却有“宽松”的信号意义。

摩根大通首席经济学家朱海滨预计,进入2016年,货币政策将继续维持宽松。目前预计2016年会有一次25个基点的降息和4次50个基点的降准。

人民币贬值疑惑再起

而在奚君羊看来,此次央行降准并不是太令人感到意外,“如果不是由于前段时间人民币贬值压力较为突出,央行的降准早就应该时时了。”奚君羊表示。

在央行宣布降准之后,离岸人民币兑美元迅速走低,截至北京时间19:30,人民币兑美元离岸即期汇率最低下滑至6.5592。因此,市场开始担心,央行的降准是否会引发新一轮的人民币贬值。

对此,瑞穗称,降准时机合适,料不会引发离岸在岸人民币抛售,降准也为进一步供给侧改革提供更好氛围。

“近期人民币汇率走势稳定,而且从基本面来看,人民币不存在贬值的基础,1月份中国的国际贸易收支依旧是顺差。而且,相较于其他国家,中国的货币利率还是比较高的,因此此次降准不会引发人民币大幅贬值。”奚君羊指出。今日,外管局公布数据显示,按美元计价,2016年1月,我国国际收支口径的国际货物和服务贸易收入1856亿美元,支出1506亿美元,顺差350亿美元。其中,货物贸易收入1626亿美元,支出1069亿美元,顺差557亿美元;服务贸易收入231亿美元,支出437亿美元,逆差207亿美元。

九州证券全球首席经济学家邓海清认为,近期人民币相对强势,是央行降准的前提。此前央行反复强调,“过度降准不利于稳定资本流动和汇率”。“此次央行降准幅度如此之大,可见央行对于汇率和资本外逃的担忧减弱。”不过,邓海清进而指出,需要警惕一旦出现“过度降准不利于稳定资本流动和汇率”,央行应当做好预案。

【对降准时机的疑惑】央行为何选择在此时降准?

2月29日傍晚,中国人民银行突然宣布,普遍下调人民币存款准备金率0.5个百分点。

尽管市场对这次降准期盼已久,尤其是元旦、春节等多个关键时间窗口,关于降准的传闻不时兴起。但央行此时宣布降准消息,仍然出乎意料。与2015年历次降准相比,猴年的首次降准为普遍降准,相对比较简单,不再包含定向降准的内容,即不再与“三农”及小微贷款是否达标挂钩。而2015年的5次降准,要么是“定向+普降”,要么是干脆就是定向降准。

2014年,央行引入了定向降准考核机制,通过对满足审慎经营要求且“三农”或小微企业贷款达到标准的商业银行实施优惠准备金率,并按年根据银行“三农”或小微企业贷款投放情况动态调整其准备金率的方式,建立正向激励机制,引导银行改善优化信贷结构,增强对“三农”和小微企业的支持。

今年1月25日,部分银行因为不再符合定向降准要求,央行恢复其正常存款准备金率,一定程度上提高了存准率水平,一度出现市场流动性较为紧张局面。有分析人士认为,这是央行针对一月份货币信贷过快增长作出的政策调整。

对此,央行还专门进行辟谣:央行按照定向降准相关制度,对2015年度金融机构实施定向降准的情况进行了考核,绝大多数银行信贷支农支小情况良好,满足定向降准标准,可以继续享受优惠准备金率;少数银行不再满足定向降准标准,因而不能继续享受优惠准备金率。央行专门强调,考核结果有上有下,有利于建立正向激励机制,属于考核制度题中应有之义,与新增贷款增速或宏观审慎评估无关。

那么这次,为什么要实行普遍降准呢?央行表示,主要目的在于:保持金融体系流动性合理充裕,引导货币信贷平稳适度增长,为供给侧结构性改革营造适宜的货币金融环境。

仔细思量,此次降准的考虑,还真的都在情理之中:

从宏观经济走势看,2月我国进出口数据均显著低于预期,PPI长期处于低位,表明国内通缩压力较大,而领先指标——制造业PMI已经连续6个月处于荣枯线以下,并且创下40个月来最低。这些都表明,我国经济当前仍然面临较大的下行压力。本次降准预计将释放7000亿元流动性,再次为实体经济注入血液,有利于进一步稳定经济增长。

从流动性本身来看,在美元开启十年来首次加息后,人民币近期呈现贬值趋势,加速了资本流出的速度。从央行数据来看,央行口径的外汇占款已经连降3个月,且规模巨大,合计达1.6万亿。这意味着,我国的基础货币有同样规模的缺口。央行于1月积极通过MLF和公开市场操作,释放中长期和短期流动性。本次降准0.5个百分点,实为对基础货币的补充。

从2016年工作任务看,“去杠杆”是2016年经济工作的五大重点任务之一。在经济下行压力较大的背景下,如何以可控方式和可控节奏逐步消化泡沫和杠杆问题,是一项艰难的挑战。根据国际经验,历史上成功去杠杆的国家,均保持了货币政策的适度宽松。因此,通过降准为结构性改革营造宽松的环境,有助于“去杠杆”工作任务顺利完成。

那么此次降准,为什么选择在大周一傍晚宣布呢?从降准时间点来看,在刚刚于上海闭幕的G20财长和央行行长会议上,各主要国家的部长和行长均认为全球经济复苏难以达到预期,下行风险和脆弱性均已上升。会议将需求刺激和结构性改革结合起来讨论,强调了货币政策在支持经济增长中的重要作用。我国财政部长楼继伟在会议上也表示,中国将力求在短期增长和长期改革见找到平衡。本次降准,可以说是对G20部长级会议达成共识的反映。

2月26日上午,G20财长和央行行长会议前夕,央行行长周小川在央行上海总部举行的记者会上表示:央行的货币政策是处于稳健略偏宽松的状态,还要适时动态调整。周小川亲口承认我国货币政策“略偏宽松”,还是十分罕见的。有人认为,央行行长用带有“宽松”字样来概括我国货币政策,这么多年来是首次。恰恰在那天上午,我在一个内部年会上也提出,我国的货币政策其实是“稳健基础上的适度宽松”。

央行降准不是罪,该出手时就得出手。只是,我们也别将所有希望都寄托于货币政策的调整,那是货币政策不能承受之重。

那么,现在该思考的问题是:除了降准,我们还能有什么?(本文作者介绍:恒丰银行研究院执行院长、中国人民大学重阳金融研究院客座研究员,新浪微博:东行归来。)

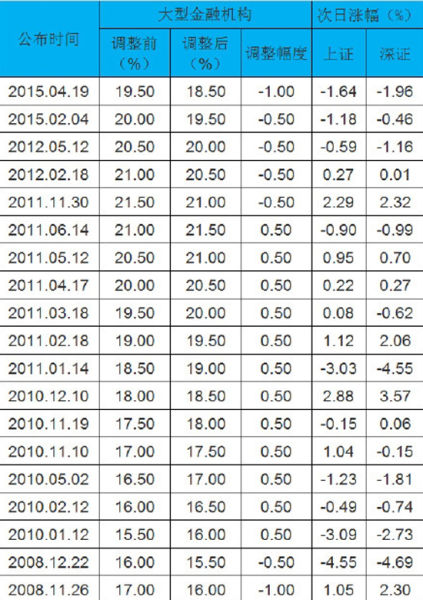

附:历次降准后股市走势一览(表)

2015年央行历次降准降息一览:

2月4日:降准0.5个百分点

2月4日,中国央行宣布下调金融机构人民币存款准备金率0.5个百分点。同时,央行宣布对小微企业贷款占比达到定向降准标准的城市商业银行、非县域农村商业银行额外降低人民币存款准备金率0.5个百分点,对中国农业发展银行额外降低人民币存款准备金率4个百分点。

3月1日:降息0.25个百分点

2月28日,中国央行自2015年3月1日起下调金融机构人民币贷款和存款基准利率。金融机构一年期贷款基准利率下调0.25个百分点至5.35%;一年期存款基准利率下调0.25个百分点至2.5%,其他各档次存贷款基准利率及个人住房公积金存贷款利率相应调整。

4月20日:降准1个百分点

4月19日,中国人民银行决定自2015年4月20日起下调各类存款类金融机构人民币存款准备金率1个百分点。对农信社、村镇银行等农村金融机构额外降低人民币存款准备金率1个百分点。

5月11日:对称降息0.25个百分点

5月10日,中国央行宣布自2015年5月11日起金融机构人民币一年期贷款基准利率下调0.25个百分点至5.1%;一年期存款基准利率下调0.25个百分点至2.25%,同时,将金融机构存款利率浮动区间的上限由存款基准利率的1.3倍调整为1.5倍。

6月28日:降息0.25个百分点定向降准0.5个百分点

6月27日,中国央行宣布降息0.25个百分点,同时定向降准0.5个百分点。

8月26日:降息0.25个百分点降准0.25个百分点

2015年8月26日起,再次下调金融机构人民币贷款和存款基准利率,以进一步降低企业融资成本。其中,金融机构一年期贷款基准利率下调0.25个百分点至4.6%;一年期存款基准利率下调0.25个百分点至1.75%;其他各档次贷款及存款基准利率、个人住房公积金存贷款利率相应调整。同时,放开一年期以上(不含一年期)定期存款的利率浮动上限,活期存款以及一年期以下定期存款的利率浮动上限不变。

10月24日:降准0.5个百分点 降息0.25个百分点

中国人民银行决定,自2015年10月24日起,下调金融机构人民币贷款和存款基准利率,以进一步降低社会融资成本。其中,金融机构一年期贷款基准利率下调0.25个百分点至4.35%;一年期存款基准利率下调0.25个百分点至1.5%;其他各档次贷款及存款基准利率、人民银行对金融机构贷款利率相应调整;个人住房公积金贷款利率保持不变。同时,对商业银行和农村合作金融机构等不再设置存款利率浮动上限,并抓紧完善利率的市场化形成和调控机制,加强央行对利率体系的调控和监督指导,提高货币政策传导效率。

附历年降准对A股影响:

豫公网安备41019702003646号

豫公网安备41019702003646号