手机资讯

手机资讯 官方微信

官方微信

摘要 在面临海外“双反”、无锡尚德破产的不利情况下,2014年我国多晶硅产量仍达到13.2万吨,同比增长57%;硅片产量达到38GW,同比增长28%;电池片产量达到33GW,同比增长32...

在面临海外“双反”、无锡尚德破产的不利情况下,2014年我国多晶硅产量仍达到13.2万吨,同比增长57%;硅片产量达到38GW,同比增长28%;电池片产量达到33GW,同比增长32%;组件产量达到35GW,同比增长27.2%。作为全球最大光伏市场,我国光伏产业链逐步从中下游向上游转变,我国光伏产业链各个环节均有企业进入全球前十,如多晶硅4家、硅片8家、电池片5~6家、组件5~6家,并且第一名均为中国企业。2014年我国多晶硅产量占全球比例为43%,硅片约占全球76%,电池片占比约59%,组件占比约75%。我国光伏行业历经了从缓慢-快速-爆炸-停滞-上升的发展历程后,光伏产业陷入“高端产业价值链低端化”的陷阱。推动我国光伏企业技术创新,成为突破低端锁定、嵌入全球价值链高端的重要途径。国内很多学者对我国光伏产业国际竞争力现状及提升路径进行初步研究分析,王文祥等对我国光伏企业困境形成及其发展路径进行探讨和分析;兰晓萍对中国光伏产业发展现状进行分析并对前景进行展望;廖玫等利用GTAP模型对我国光伏产业政府补贴的出口效应进行了分析。

以上研究多立足于本国光伏产业链及其发展现状纵向地进行分析比对,缺乏对世界其他国家产业链的分析,本文将运用主成分分析、因子分析与聚类分析相结合的方法,对国内外光伏产业链进行研究分析,得出结论并对我国光伏产业发展提出指导性建议。

1 光伏产业竞争力的静态分析

对基于产业链光伏市场竞争力进行综合评价与分析,现有相关文献主要运用波特“钻石模型”、层次分析法进行分析,从宏观角度对全球光伏产业链进行分析评价,较少有针对全球光伏产业链设计一个较为系统和全面的评价指标体系。本文将采用因子分析法、聚类分析法以及主成分分析法相结合的方法进行研究。主要基于以下考虑:一是“钻石模型”前期专家评价分析已具有一定的分析价值,运用主成分分析法与因子分析法可以从数据的角度出发,使评价更客观,更具科学性;二是在因子分析的基础上进行聚类分析,可以将各国光伏产业链进行科学层次细分,从而使分析结果更深入。

本文的研究力图构建一个具备系统性、层次性和科学性的评价指标体系。光伏产业链包括硅料、铸锭(拉棒)、切片、电池片、电池组件、应用系统等6个环节。上游为硅原料、硅片等环节。中游为电池片、光伏组件等环节。下游为光伏装机,应用系统等环节。从全球范围来看,产业链6个环节所涉及企业数量依次大幅增加。

如今,我国光伏市场产业链呈现出金字塔形模式,即底大尖小,从事上游制造、提炼的行业企业少,从事中游光伏组件以及太阳能电池制造的行业较多,从事下游光伏系统应用领域的最多。我国光伏产业起步较晚,目前主要集中于光伏产业链的低端生产环节,主要是技术含量低的环节。在国际市场上一直扮演着生产制造大国的角色,却缺乏核心的技术,国际竞争力弱。

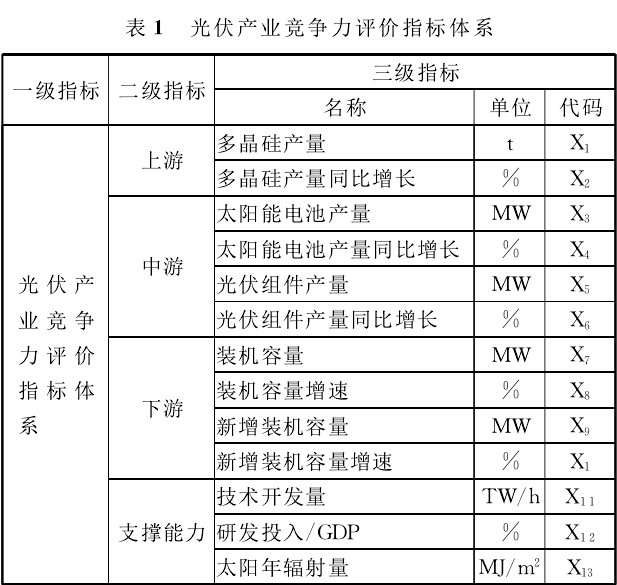

1.1 指标体系的建立

本文以评价目标即全球光伏产业链竞争力评价作为一级指标,以产业链上游、中游、下游以及支撑能力作为二级指标,分别选择美国、德国、中国、日本、英国、法国、意大利、韩国、澳大利亚、西班牙十个国家作为评价对象。其依据是通过分析十国数据比较十个国家所处产业链阶段,从整体角度出发判断中国光伏产业在国际上所处的阶段,并运用因子分析对指标进行分析评价以此为依据对全球光伏产业链进行竞争力评价并对中国光伏产业发展提出路径提升方案。具体指标确立如表1所示。

1.2 因子分析

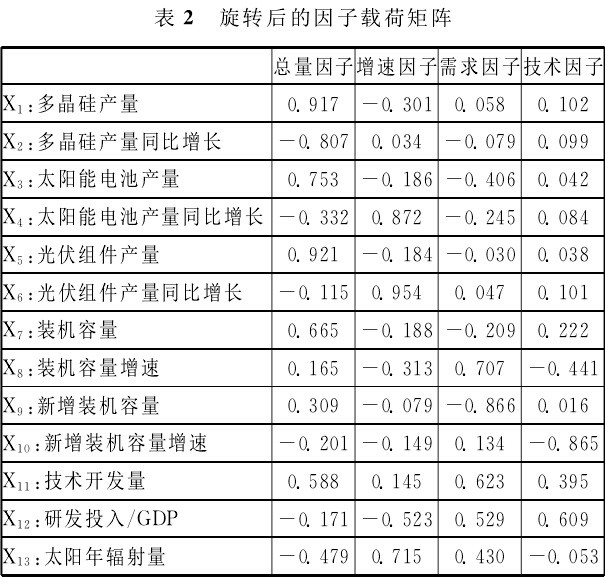

以2013年的数据为例,对全球光伏产业链竞争力水平进行比较分析。对数据资料进行适用性检验,运用SPSS21.0软件,通过计算得到KMO值为0.701>0.7,巴特利特球星检验统计量对应的P值为0.00<0.05,说明满足因子分析的前提条件。根据因子分析原理,建立相关系数矩阵,得出前4个因子的累计方差贡献率为84.642%,已能够代表原始数据的大部分信息,因此提取4个因子进行分析。为使提取的因子更具命名可解释性,采取方差最大法进行因子旋转,简化因子载荷矩阵的结构,经旋转后的因子载荷矩阵见表2。

运用回归法计算出因子得分系数矩阵,进而得到各因子得分。利用各因子得分,用方差贡献率作为权重,计算出因子综合得分并排序,计算公式如下,结果为表3:

F综=0.326F1+0.215F2+0.185F3+0.12F4

从各公共因子上来看,从总量因子来看,排名基本与综合排名一致,可以反映各国产业链竞争力状况,中国、德国、美国排名靠前,2013年,中国多晶硅产量、电池产量、装机容量均居全球第一,因此排名第一。从增速因子来看,处于前列的国家依次是西班牙、日本、澳大利亚和意大利,日本作为光伏产业新兴国家,发展迅速,无论是在上游的多晶硅产量,还是中游的太阳能电池产量以及下游的光伏装机容量都有了较快发展。2013年日本光伏电池新增装机量为6GW,相比2012年的2GW,同比增长了200%,增长速度惊人。这与日本国力的增强,以及政府的政策支持密切相关。从需求因子来看,排名前列的分别是德国、美国、中国、意大利、日本,2013年德国、美国装机容量分别达到4GW、3.5GW。我国新增装机量达10GW,同比增长122%,居全球首位。从支撑能力因子来看,排名前列的分别是韩国、日本、美国、德国,拥有优越的太阳能自然资源、雄厚的资金实力以及先进的技术支撑,为光伏生产提供资金、技术支持。

从综合因子来看,中国、美国、德国、日本排名靠前,具备光伏生产必须的技术、资金、政策、环境支持,在全球光伏产业链上竞争力强。

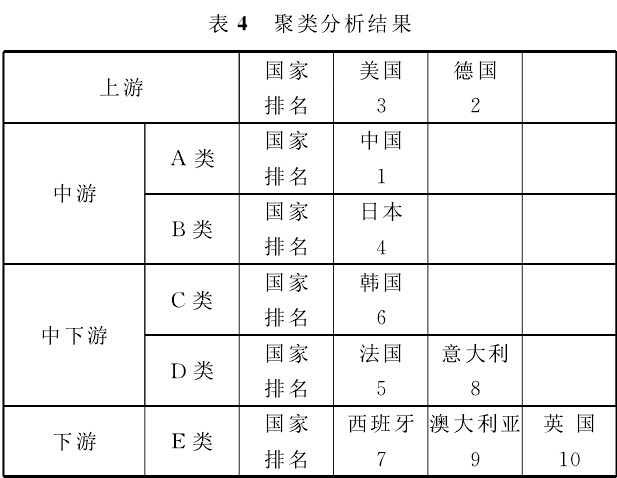

1.3 聚类分析

用因子分析得到的产业链因子得分作为变量,对各国产业链竞争力水平进行聚类分析。采用系统聚类法的组间平均连接法,以平方欧式距离为度量标准,其分析结果较为稳健。对各国产业链竞争力水平聚类结果如表4所示。

从因子分析和聚类分析的结果来看,在国际光伏市场的发展和国内光伏政策的驱动下,我国光伏产业快速发展,无论是单晶硅产量,还是电池、组件生产规模,都迅速向世界光伏制造大国迈进,且在技术上接近或者领先国际水平,产业链竞争力强。但光伏产业的总量规模得到大幅度提升的同时,由于受技术、资金、政策等多种因素的影响,产业链各环节之间、上下游之间,以及产能与基础设施之间还存在不平衡之处。仍处于产业链中技术含量低的中游制造行业。

2 全球及我国光伏产业竞争力动态分析及路径选择

2.1 全球光伏产业竞争力变动趋势

根据上述确立的聚类结果,现分析全球产业链下各国竞争力的变动趋势。根据主成分分析原理,由相关系数矩阵计算其特征根和特征向量,前两个主成分的累计方差贡献率达到了85.844%,能够代表原始数据大部分信息,因此对这2个成分提取并分析,计算主成分综合得分,结果见图1。

图1 2007-2013全球光伏产业链竞争力变动趋势

从图1可以看出。2007年-2013年,全球光伏产业链发展呈现出三种变化趋势:①上游产业链呈现波动上升状态。

②中游产业链呈现直线上升状态。

③中下游和下游产业链呈现平稳上升状态。

上游产业链技术要求性强,资金投入大,对企业要求高,企业进入门槛高,竞争力最强;中游产业链主要生产太阳能电池和光伏组件,多为劳动密集型产业,对企业技术要求不高,竞争力相对较弱;下游产业链主要进行光伏系统安装及应用,产量较大,但应用水平不高,竞争力弱。总之,光伏产业链的竞争力及其分布与国家政策,经济、科技发展水平及其外部环境有关,要想获得较好发展,需要良好的外部环境和强大的企业实力。

2.2 我国光伏产业路径选择

运用同样的方法,计算出2007到2013年十国光伏产业竞争力的排名情况,具体如表5。

基于十国光伏产业发展现状,提升中国光伏产业国际竞争力,应从以下方面努力:政府补贴“对症下药”,加大风险高的上游光伏制造产业补贴,适当降低风险低的下游光伏发电应用环节补贴;推动上游生产技术革新,减少对国外市场的依赖;提高中游太阳能电池转换效率,提升自主研发能力;提高中游组件生产质量,提升产品附加值;打开下游光伏产品应用市场,缩小产业链各端供需差距,提升产业规模化发展水平,提升光伏产业国际规模竞争优势。

3 结论

我国光伏产业发展起步较晚、产业基础薄弱,太阳能电池及组件的效率和质量水平仍然普遍低于世界先进水平,高纯硅生产技术的研究开发和新型高效太阳能电池生产也落后于欧美等发达国家,光伏产业仍主要依靠市场驱动而非技术驱动,缺乏强大的经济竞争力。我国光伏产业虽有较大的产能,但是一直未能被国内市场有效消化。虽然我国在国际市场上占有率高,但只是数量上的庞大,从质量上看,竞争力较弱。我国光伏行业前些年的爆炸式发展很大程度上是受欧美国家政策补贴影响,2012年的欧洲“双发”爆发,给我国光伏产业带来巨大的打击,这说明我国光伏行业发展很大程度上依赖于国际市场,产业竞争力弱。我国企业主要集中于中游企业,上游和下游相对较少,因此需加大产业调整,形成一条全面的产业链才会在市场上更具竞争优势。重点研发清洁高效、低成本、新型的高纯硅和太阳能电池生产技术,支持技术领先的企业扩大产能,提升转换效率,降低生产成本,逐步推动我国光伏产业向专业化、产业化水平发展。调整政府扶持方向,促进光伏产业持续健康发展。

豫公网安备41019702003646号

豫公网安备41019702003646号