手机资讯

手机资讯 官方微信

官方微信

摘要 国家宏观经济进入新常态,由表1的统计数据可知,2015年增速持续放缓,GDP增长率6.9%、同比下降0.5%;尤其是规模以上工业企业利润(下降2.3%)和进出口(下降7%)由増速下...

国家宏观经济进入新常态,由表1的统计数据可知,2015年增速持续放缓,GDP增长率6.9%、同比下降0.5%;尤其是规模以上工业企业利润(下降2.3%)和进出口(下降7%)由増速下降转为实质性下降,中央不断出台新的政策调控市场,促进金融与服务业大发展,推动供给侧改革,要求“三去一降一补”—去产能、去库存、去杠杆、补短板,制造业的转型升级压力持续加大、阵痛持续增强。发展受到巨大影响。

超硬材料行业在大形势的影响下,阵痛持续发酵、压力持续增大、运行日益艰难、主要经济指标名义增长率持续低于GDP。主要产品产量全面下挫,利润总额深度下探,中小企业减产停产面持续扩大,甚至部分大企业也步履维艰,真可谓隆冬严寒,冰冷刺骨,形势十分堪忧!多数企业不得不收缩蓄势,待春勃发。但部分企业并未简单地收缩蓄势、静待新春,而是勇于开拓创新、主动出击,技术与市场开发并举,仍保高速增长,形势喜人。

由表1和表2的对比数据可知行业工业总产值同比下降7.6%,比国家GDP名义增长率6.3%低13.9个百分点。工业增加值下降10.7%,比国家全部工业增加值名义增长0.4%低11.1个百分点。利润总额下降7.8%,比全国规模以上企业利润总额名义増长率下降1.8%还低6个百分点。出口在2014年强力反弹后,2015年深度下调,出口总额10.02亿美元,下降6.6%,比国家出口总额下降的1.8%低4.8个百分点,行业产品内外贸均劣于国家总体形势。但从表3至表5数据可知内外贸产品单价大多增长,说明经济形势不好期间高端产品市场坚挺,主要减的是中低端产品。从统计数据反映出转型升级是多么重要。

1、行业主要经济指标及主要产品发展情况

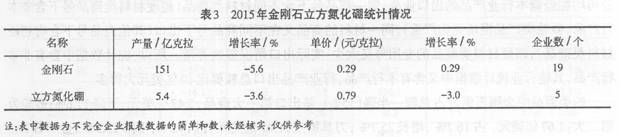

从表3看两大材料类商品产量均有下降,说明市场需求不足,产能过剩。事实上中国两大材料的产量近乎世界产量,中国金刚石产量占世界总量的90%以上,立方氮化硼占世界总量的60%以上,所以产能过剩是对国内外市场均过剩,未来要通过调整产品结构去产能。金刚石单价与上年同期持平,实际是金刚石产品结构有了较大变化,首饰用30-50美元/克拉的白色及黄色单晶单价拉高了平均价,这种典型的转型升级产品使石墨消耗减少90%以上、单克拉平均售价提高约600倍。量大面广的工业用金刚石单晶价格有较大幅度下降。立方氮化硼单价同比下降了3%。两类工业用单晶的质量水平已达国际先进,已开始向着单晶刀具及首饰界进军。

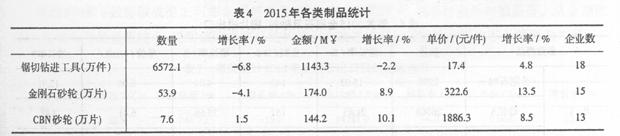

表4统计到的各类超硬材料制品的产量均下降、单价均上升。一方面说明用户行业需求不足,另一方面说明市场倒逼低端产品数量减少,需求结构在向高端产品发展,行业产品结构调整已见端倪。

2、进出口市场

海关统计到的行业商品分为四大类:金刚石、金刚石砂轮、金刚石圆锯片、超硬材料刀具,出口总额10.02亿美元,同比下降6.6%,比国家出口总额下降的1.8%低4.8个百分点,说明行业出口劣于国家出口,国际行业市场低迷不振。因超硬材料工具品种繁多,各行各业的贸易及进出口公司均在经营本行业产品的出口业务,同一商品号下含不同材料类商品(超硬材料类商品号下含非本行产品,砂轮类产品混淆尤为严重),同一材料的商品又在不同商品号下出口(其他商品号下含有超硬材料类商品),超硬材料类商品的专用号又太少,实际出口情况很难弄清。所以,统计数据中含有非本行产品,其他行业统计数据中又含有本行产品,行业产品出口总额要比10亿美元大得多。

四类商品中金刚石锯片占总额一半强(55%),是出口第一大商品,5.47亿美元,下降11.6%;砂轮为第二大,1.67亿美元,占16.7%,增长25.7%;刀具第三,1.45亿美元,占14.5%,下降15.9%;金刚石1.43亿美元,占14.3%,下降4.0%。

从出口量看,除砂轮较大幅度地增长21.4%外,其他均有不同程度下降,金刚石和刀具类制品下降最多,均在10%以上。从出口产品单价看,除金刚石圆锯片外,其他均有不同程度上升。出口下降说明国际经济增长乏力;单价上升说明经济环境不好时,中高端产品受影响小。印度已成为我国前三类商品的首位目的地国家,首超美网,可见印度市场发展很快且潜力巨大。

从进出口单价比看,砂轮与刀具单价差在10倍以上,进出口产品根本没有可比性。我们多年来所占据的国际市场对发达国家同行来说是不是以低端为主?!差距相对较小的金刚石与锯片在3倍左右,这两类产品进口金额只有3千多万美元,市场占比很小,对于庞大的市场来说,大企业没必要过多关注,专业性强的中小企业可专攻。事实上中国的金刚石、金刚石锯片、薄壁钻类产品除了具有传统优势的DIY类产品外,高端产品已达世界先进水平,已与发达国家同行在同台竞争,品牌已初步形成,图表中反映的进出口价差主要是因我国占据国际几乎所有的DIY市场所致,而该类市场中国不能丢。金刚石、砂轮、镗铰刀及铣刀的进出口比价缩小说明了我国该类产品出口的结构性改变;锯片与车刀类产品比价增加说明结构需下功夫改变。当然,市场需求很少的顶级金刚石、金刚石锯片、薄壁钻类产品,我国仍稍逊一筹,这也许是我国产品未得到使用机会或企业没有专攻。砂轮类与刀具类产品除了质量本身的问题外,还有低端产品多、品牌不过硬、服务不到位等问题。该类产品发达国家基本以提供磨切削解决方案的方式销售产品,我国则主要以单纯销售产品为主。由此也可反映出转型升级、创新发展任务之迫切。攀登道路之艰难和遥远。

2、进出口市场

海关统计到的行业商品分为四大类:金刚石、金刚石砂轮、金刚石圆锯片、超硬材料刀具,出口总额10.02亿美元,同比下降6.6%,比国家出口总额下降的1.8%低4.8个百分点,说明行业出口劣于国家出口,国际行业市场低迷不振。因超硬材料工具品种繁多,各行各业的贸易及进出口公司均在经营本行业产品的出口业务,同一商品号下含不同材料类商品(超硬材料类商品号下含非本行产品,砂轮类产品混淆尤为严重),同一材料的商品又在不同商品号下出口(其他商品号下含有超硬材料类商品),超硬材料类商品的专用号又太少,实际出口情况很难弄清。所以,统计数据中含有非本行产品,其他行业统计数据中又含有本行产品,行业产品出口总额要比10亿美元大得多。

四类商品中金刚石锯片占总额一半强(55%),是出口第一大商品,5.47亿美元,下降11.6%;砂轮为第二大,1.67亿美元,占16.7%,增长25.7%;刀具第三,1.45亿美元,占14.5%,下降15.9%;金刚石1.43亿美元,占14.3%,下降4.0%。

从出口量看,除砂轮较大幅度地增长21.4%外,其他均有不同程度下降,金刚石和刀具类制品下降最多,均在10%以上。从出口产品单价看,除金刚石圆锯片外,其他均有不同程度上升。出口下降说明国际经济增长乏力;单价上升说明经济环境不好时,中高端产品受影响小。印度已成为我国前三类商品的首位目的地国家,首超美网,可见印度市场发展很快且潜力巨大。

从进出口单价比看,砂轮与刀具单价差在10倍以上,进出口产品根本没有可比性。我们多年来所占据的国际市场对发达国家同行来说是不是以低端为主?!差距相对较小的金刚石与锯片在3倍左右,这两类产品进口金额只有3千多万美元,市场占比很小,对于庞大的市场来说,大企业没必要过多关注,专业性强的中小企业可专攻。事实上中国的金刚石、金刚石锯片、薄壁钻类产品除了具有传统优势的DIY类产品外,高端产品已达世界先进水平,已与发达国家同行在同台竞争,品牌已初步形成,图表中反映的进出口价差主要是因我国占据国际几乎所有的DIY市场所致,而该类市场中国不能丢。金刚石、砂轮、镗铰刀及铣刀的进出口比价缩小说明了我国该类产品出口的结构性改变;锯片与车刀类产品比价增加说明结构需下功夫改变。当然,市场需求很少的顶级金刚石、金刚石锯片、薄壁钻类产品,我国仍稍逊一筹,这也许是我国产品未得到使用机会或企业没有专攻。砂轮类与刀具类产品除了质量本身的问题外,还有低端产品多、品牌不过硬、服务不到位等问题。该类产品发达国家基本以提供磨切削解决方案的方式销售产品,我国则主要以单纯销售产品为主。由此也可反映出转型升级、创新发展任务之迫切。攀登道路之艰难和遥远。

3、上市公司年报摘要

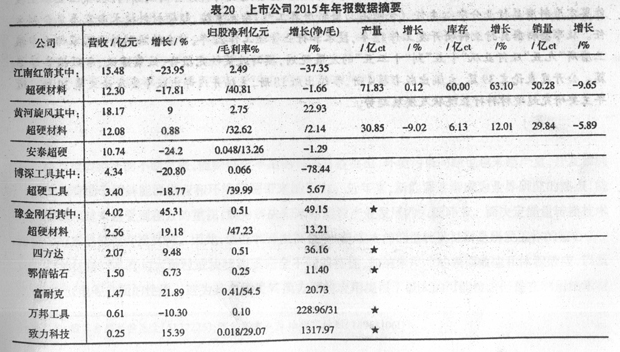

表20给出了超硬材料行业10家上市公司2015年年报数据摘要。企业以超硬材料类产品经营收入排序。由表可知,主板上市企业年报数据较全,中小板、创业板、新三板上市企业年报数据简单;排名第一的江南红箭是全球最大的金刚石生产企业,2015年收入下降近24%,受宏观经济及需求不足影响,销售50亿克拉,库存却达到60亿克拉,去库存压力很大;豫金刚石经营收入增长最高,45.31%,超硬材料类产品经营收入增长19.18%,主要得益于其转型升级迅速,2015年大批量生产销售首饰级单晶;新三板上市的富耐克公司经营收入增长21.89%,得益于其开发投产的高精度立方氮化硼刀具;同是新三板上市的致力科技虽收入总额最小,但增长率高达15.39%,净利润增长13倍多;新三板上市的万邦工具,经营收入下降了10%多,净利润却增长了228%,这两家公司均为产品结构有重大调整,转型升级快且好,其发展方向值得效仿。

4、结束语

行业已入前所未有的严酷寒冬,主要经济指标增长率几乎全面低于国家宏观经济,大多数企业遭受着前所未有的煎熬,不得不收缩蓄势、待春勃发。但部分企业已走在了前面,靠开拓创新,斗志昂扬,逆势发展,开发出了国际一流产品,甚至取得了增长40%以上的卓越成就,为我们树立了榜样。

我们要认真抓好落实中央经济工作会议确定的2016年五大任务:即“三去一降一补”—去产能、去库存、去杠杆、降成本、补短板。只有把中低端产能与库存消灭了,补上了开拓创新的短板,又没有过多使用金融杠杆,同时大力发展自动化与智能化生产,成本自然会降低。我们是国民经济各行各业的供给侧,我们的结构性改革完成好了,我们的企业就会具有强大的竞争力和生命力,就会使中国超硬材料在国内外市场树立起更加光辉的形象,就会为实现超硬材料强国的伟大目标做出更大贡献!

中国超硬材料在国际上已经形成了不可小觑的强大力量,产品几乎遍布世界各地。要看到我们以产品单价较低为标志,占领的多为中低端市场,同时也要看到我们多数产品的单价都在提高,说明我们正在向高端冲击。行业整体发展空间巨大,结构调整任务繁重。

具体到产品类别上,我们要认识到金刚石、金刚石锯片(含薄壁钻)类产品除了具有传统优势的DIY类产品外,高端产品已达世界先进水平,广泛出口到了发达经济体,已与发达国家同行在同台竟争,品牌已初步形成;刀具类产品也已广泛出口到了发达经济体,但平均单价是发达国家的十分之一甚至更低,结构需大力改善;砂轮类产品还未冲出亚洲,需加大努力。

隆冬施虐既久,春天还会远吗?!让我们卧薪尝胆,拿起创新的武器,树立扭转乾坤的信心,加快供给侧改革的步伐,勇敢挺进'蓝海',以饱满的热情、昂扬的斗志迎接即将到来的阳光明媚的行业春天吧!(本文节选自《第二十届中国超硬材料技术发展论坛论文集》,内容有大量删减,更加详细内容请阅读原文。请勿转载!)

4、结束语

行业已入前所未有的严酷寒冬,主要经济指标增长率几乎全面低于国家宏观经济,大多数企业遭受着前所未有的煎熬,不得不收缩蓄势、待春勃发。但部分企业已走在了前面,靠开拓创新,斗志昂扬,逆势发展,开发出了国际一流产品,甚至取得了增长40%以上的卓越成就,为我们树立了榜样。

我们要认真抓好落实中央经济工作会议确定的2016年五大任务:即“三去一降一补”—去产能、去库存、去杠杆、降成本、补短板。只有把中低端产能与库存消灭了,补上了开拓创新的短板,又没有过多使用金融杠杆,同时大力发展自动化与智能化生产,成本自然会降低。我们是国民经济各行各业的供给侧,我们的结构性改革完成好了,我们的企业就会具有强大的竞争力和生命力,就会使中国超硬材料在国内外市场树立起更加光辉的形象,就会为实现超硬材料强国的伟大目标做出更大贡献!

中国超硬材料在国际上已经形成了不可小觑的强大力量,产品几乎遍布世界各地。要看到我们以产品单价较低为标志,占领的多为中低端市场,同时也要看到我们多数产品的单价都在提高,说明我们正在向高端冲击。行业整体发展空间巨大,结构调整任务繁重。

具体到产品类别上,我们要认识到金刚石、金刚石锯片(含薄壁钻)类产品除了具有传统优势的DIY类产品外,高端产品已达世界先进水平,广泛出口到了发达经济体,已与发达国家同行在同台竟争,品牌已初步形成;刀具类产品也已广泛出口到了发达经济体,但平均单价是发达国家的十分之一甚至更低,结构需大力改善;砂轮类产品还未冲出亚洲,需加大努力。

隆冬施虐既久,春天还会远吗?!让我们卧薪尝胆,拿起创新的武器,树立扭转乾坤的信心,加快供给侧改革的步伐,勇敢挺进'蓝海',以饱满的热情、昂扬的斗志迎接即将到来的阳光明媚的行业春天吧!(本文节选自《第二十届中国超硬材料技术发展论坛论文集》,内容有大量删减,更加详细内容请阅读原文。请勿转载!)

作者简介

李志宏,男,教授级高级工程师,中国机床工具工业协会超硬材料分会高级顾问,机械工业职业技能鉴定磨料磨具行业分中心主任,《金刚石与磨料磨具工程》杂志主编,超硬材料技术专家委员会副主任。从事磨料磨具行业科研开发工作12年,技术和行业管理工作22年,曾主持编制并向国家部委申报三磨所“九五”及行业从“十五”到“十二五”的发展规划,撰写政策研究报告、政策建议、专题报告等多篇。公开发表论文39篇,主编出版书籍4册,参编出版18册,主编并内部出版年鉴及论文集30册。近年主要研究超硬材料行业现状及发展趋势。

豫公网安备41019702003646号

豫公网安备41019702003646号